2020年東京オリンピック開催が決定し、にわかに国内市場に光がさした。企業はビジネスチャンスを模索し始めている。それは、2020年の日本社会のあるべき姿を見すえた動きにしていかねばならない。

日本の人口は2013年現在、1億2,779万人で世界10位である。2020年に1億2,410万人、2030年に1億1,662万人、2060年においても1億883万人であり世界16位と推計されている。過小評価してはならない。海外市場展開や事業多角化に企業の成長を求める一方で、変革期を迎えている1億2,779万人の国内市場を改めて理解しておく必要がある。

国内市場は変革期を迎えている。それは、急激な人口減少、急激な晩婚・晩産・非婚化、加えて、世代交代&価値観の変化が要因となっている。

人口の自然減は6年前から始まっているが、これまでは-2万人、-5万人・・という減少幅だった。だが2012年は-18万人、2013年は−20万人という15万人を超える規模で減少し始めたのだ。これまで人口が減少していなかった都市部でも住宅や店舗の取り壊しを見かけるようになったのではないだろうか。

平均初婚年齢は男性30.5歳、女性28.8歳。母親の第一子出産平均年齢は29.9歳である。生涯未婚率は男性で20.1%、女性で10.5%。どちらもこの5年で5%近く上昇しており、年々上昇幅は大きくなっている。

これらは近い将来のこととして認識してきたつもりではあったが、実感レベルで理解しはじめた2013年だったのではないだろうか。

マクロ環境の激的変化によって、市場をどう捉えねばならないのか。少し先のことではなく、今の市場のこととして、認識を新たにしなければならない。

国内市場は変革期を迎えている。市場セグメントを基本軸のレベルでとらえ直さなければならない。急激な人口減少、急激な晩婚・晩産・非婚化、加えて、世代交代&価値観の変化が要因となっている。

市場セグメントの基本軸は、1)地理的変数(居住エリアなど)、2)人口統計的変数(世代、ライフステージなど)、3)サイコグラフィック的変数(ライフスタイルなど)、4)行動特性変数(買い物・情報接触行動など)であるが、すべてに関わる変化が起っている。どのような変化なのか、次の4つのポイントとして理解してほしい。

①「世帯」の変化

②子育て世代の変化

③シニアの親と子の関係の変化

④価値観の変化

◆ 「世帯」の変化 「単身世帯」の主流化

少子高齢化に加えて、晩婚化・晩産化・非婚化、離婚率の上昇が影響し、「世帯数・世帯類型」の認識を改めなくてはならない。「単身というライフスタイル」が若い世代だけのことではなくなり、「単身ミドル・シニア」が主流化する。

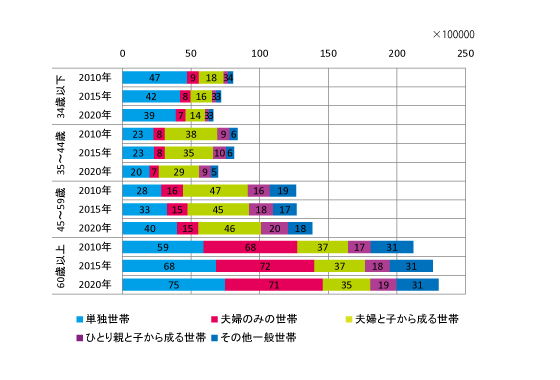

- ▶世帯数は増加している。世帯人数が減少している。但し、世帯数の増加は45歳以上の世帯のみで、44歳以下の世帯は減少する。2015年時点で44歳以下は1,530万世帯、45歳以上は3,530万世帯となる見込み。

- ▶45歳以上、特に60歳以上の単身世帯が増える。2020年には、45歳〜59歳以下世帯では「単身世帯」と「夫婦と子ども世帯」が同じくらいになり、60歳以上世帯では「単身世帯」が「夫婦のみ世帯」より多くなる。

- ▶34歳以下世帯の「単身世帯」と35歳〜44歳の「夫婦と子からなる世帯」が特に減少する。但し、他の世帯も減少するため世帯類型の構成比自体は変化しない。

消費は小口化しているのだ。魚・果物・カレーの売上が低下していると言われている。

■図表1 世帯主年齢別 世帯類型別世帯数

資料出所:国立社会保障・人口問題研究所

『日本の世帯数の将来推計』(2009 年12 月推計)

◆ 子育て世代の変化 「共働き」の主流化

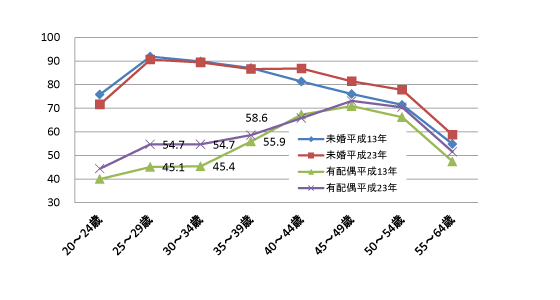

「女性の就業率、特に子育て世代の母親の就業率の上昇」がもたらす変化である。図表2が示すように既婚女性の就業率は上昇してきているが、安倍政権の成長戦略に「子育て支援、女性の活躍」が掲げられたことがフックとなり加速する。2020年までに女性就労率のM字型の凹みが消える見込みである。

安倍政権の成長戦略「子育て支援、女性の活躍」では、2020年に女性の就業率(25歳〜44歳)を73%(2012年68%)にという目標が掲げられた。

今年6月には、待機児童解消加速化プランが打ち出され、2年後の子ども・子育て支援新制度の施行を待たずに、地方自治体に対し、できる限りの支援策を講じる。2015年までに20万人、2017年までに40万人の保育ニーズの受け皿を整備する。

それにより、2017年までには合計264万人が保育園を利用できるようになり、保育所利用率は35.2%⇒41.5%になる見込み。(未就学児人数は3歳未満316万人、3歳以上320万人。合計636万人である。現在の保育所定員は224万人。※1)これを受け、民間保育園の14年度の新設数は13年度の4割増となり2年連続拡大となる見込み。

その他、企業における女性登用を促進するために上場企業に女性役員1名を義務化する案や、仕事と育児の両立支援として育休・時短勤務の3年化など長時間労働の抑制やテレワークの活用などによる働き方の柔軟化が案として示された。

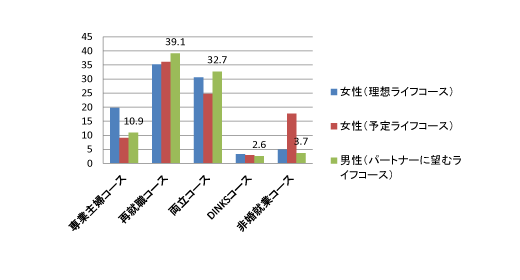

また、平成25年の大学新卒者の就職率(内定率)は女性が男性を上回った。男性が多い製造業が採用を抑える一方、介護や医療など女性が多く働く市場が拡大していることが背景にあるという。男性自身も妻に結婚・出産後の再就職ではなく、働き続けるスタイルを望む層が多く存在する(図表3)。夫のニーズも女性の就業率の上昇を後押しする。

その結果、家事・育児労働の外部委託化、男性の家事・育児時間の増加が予想される。男性の家事時間は増えている。だが、諸外国に比べ大幅に少ない。家事参加を阻害しているのは、長い就業時間だ。定時で帰宅できない人が多いのである。職場の意識・働き方が変わるのはスグにとはいかないだろう。

変化は特に男性に押し寄せる。男性はライフスタイルや意識変化を余儀なくされる。慣れない家事・育児をしなければならない。加えて、仕事や自己実現の時間を減らさざるを得なくなる。職場の理解が得られない場合、更に人間関係にもストレスを抱えることになる。「子どもを持つ共働き世帯の男性問題」を社会・企業・マーケティングは解決していかねばならない。

■図表2 女性の既婚有無別 労働力率

資料出所:総務省統計局 労働力調査 平成13 年、23年

労働力率= 就業者に失業者を加えた人数の割合。働く意欲をもつ人の比率

■図表3 未婚男女が希望するライフコース

資料出所:国立社会保障・人口問題研究所

「第14 回出生動向基本調査(独身者調査)」(平成22 年)

ライフコースの説明

- 専業主婦コース =結婚し子どもを持ち、結婚あるいは出産の機会に退職し、その後は仕事を持たない

- 再就職コース =結婚し子どもを持つが、結婚あるいは出産の機会にいったん退職し、子育て後に再び仕事を持つ

- 両立コース =結婚し子どもを持つが、仕事も一生続ける

- DINKS コース =結婚するが子どもは持たず、仕事を一生続ける

- 非婚就業コース =結婚せず、仕事を一生続ける

◆ シニアの親と子の関係の変化

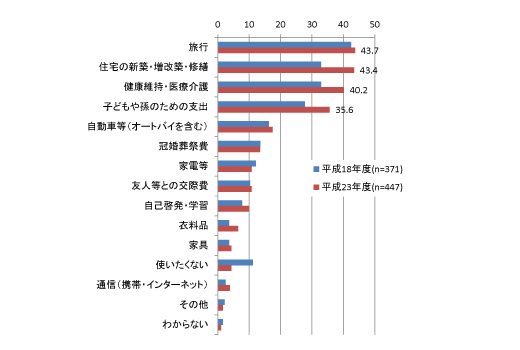

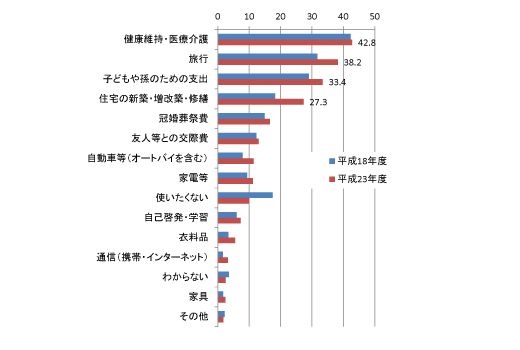

親子関係が密接と言われる団塊世代以降の世代が定年を迎え、シニアに仲間入りすることがもたらす変化である。一昔前の中高年に比べ、団塊世代以降の消費意欲は活発だ。内閣府が実施した調査によると、今後優先的にお金を使いたいものとして「旅行」、「住宅の新築・増改築・修繕」、「健康維持・医療介護」に加えて、「子どもや孫のための支出」を挙げる比率が平成18年に比べて大幅に伸びている。自分自身の生活を豊かにすることだけでなく、子ども・孫への関心も高いのだ。

■図表4 シニアの消費意向(55 ~ 59 歳)

■シニアの消費意向(60 歳以上)

資料出所:内閣府 共生社会政策

「高齢者の経済生活に関する意識調査結果」

平成23 年、18 年

この傾向は税制改正が更に後押しする。平成25年の税制改正では、シニア世代の子・孫への資産移動が促進される内容となっている。子・孫へ贈与する場合の税率構造の緩和や、祖父・祖母からの教育資金に関する贈与税が非課税となる。

物理的にも親子の距離は近くなっている。

親世代と既婚の子どもの同居率は低下しているものの、近居や敷地内別居(二世帯住宅)は増加している。一部の行政やUR賃貸住宅などによる近居支援の動きもでてきている。

金銭面だけでなく、育児・介護サポートや買い物、食事、旅行、行事など生活面においても、子・孫とのつながりに関わる消費・生活行動が一層活性化するだろう。

◆ 生活価値観の変化

成熟化した日本社会では収入が上りにくい経済状況もあいまって、経済的豊かさの追求や商品購入に生きがいを持ち続けることが難しくなった。若者の働く目的として「自分の能力を試す生き方」よりも、「楽しい生活」「社会への役立ち」を志向する層が増加している。※2

この影響によるライフスタイルや消費の変化は、「丁寧に暮らす」「賢い消費」をキーワードに、昨年本稿で紹介した。

日本社会の大きな変化は、動き出している。

これまでのステレオタイプの認識を捨てて、捉えなおさねばならない。

次頁以降、存在感を増す、単身ミドル・シニア、子ども有・共働きのライフスタイルと消費動向を紹介する。(シニアは昨年本稿「ライフスタイル再考」にて紹介しているので割愛する。)

(高林 貴子)

※1:厚生労働省保育所関連状況取りまとめ

(平成24 年4 月1 日)

※ 2:(財)日本生産性本部「働くことの意識」調査 2012 年

2010年の国勢調査によると生涯未婚率は男性で20.14%、女性で10.61%と30年前と比較してそれぞれ、17.54pt、6.16pt上昇した。また平均初婚年齢も2011年で男性が30.7歳、女性が29.0歳と上昇を続けており、晩婚化・未婚化が進んでいることは明らかである。晩婚化・未婚化が進むことで、就業人口が多く購買力の高い世代において、今後どのような価値観の変化が起こるのだろうか。

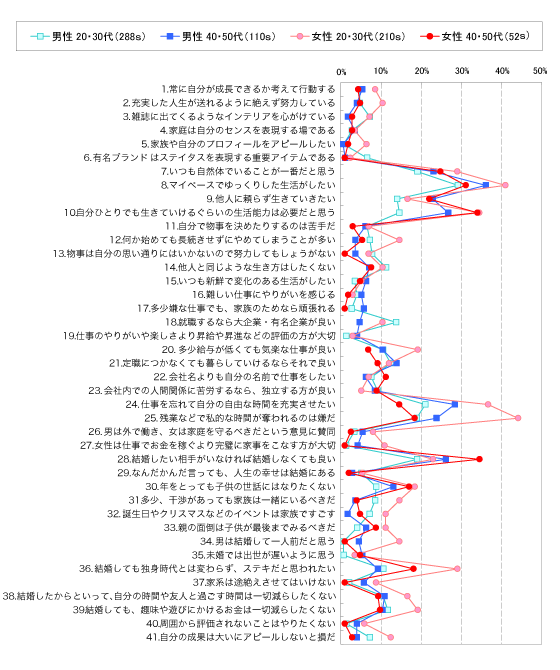

まず単身の男性(20・30代、40・50代)を比較してみると、40・50代では「他人に頼らず生きていきたい」「自分の自由な時間を充実させたい」「結婚したい相手がいなければ結婚しなくても良い」など、「一人で気楽に生きたい」という傾向が強いことが分かった。一方で20・30代男性では「誕生日やクリスマスなどのイベントは家族ですごす」「多少干渉があっても家族は一緒にいるべきだ」など単身世帯であっても家族とのつながりを意識している傾向が見られる。またこの世代の男性は「就職するなら大企業・有名企業がいい」「仕事のやりがいや楽しさより昇給や昇進などの評価の方が大切」と安定志向であり実利を求める傾向が見られる。しかし一方で「会社内での人間関係に苦労するなら、独立する方が良い」と考えており、身内とのつながりは重視するが、会社での人間関係についてストレスを作りたくないという思考がうかがえる。

■図表1 仕事・結婚観(5. 非常にあてはまる)〈単身世帯〉

女性に関しては、20・30代は「就職するなら大企業・有名企業」と男性同様、安定志向であるが「多少給与が低くても気楽な仕事が良い」「残業などで私的な時間が奪われるのは嫌だ」など「ストレスを少なく、自分の時間を確保したい」という考えも持ち合わせている。また結婚に対しては「結婚しても独身時代と変わらず、ステキだと思われたい」「結婚しても自分の時間・友人と過ごす時間、趣味や遊びにかけるお金は減らしたくない」と独身時代と変わらない生活を望んでいる。男性に対して「男性は結婚して一人前」と考えている傾向も見られた。

家族に対しては「多少、干渉があっても家族は一緒にいるべきだ」「誕生日やクリスマスなどのイベントは家族ですごす」が40・50代に比べて20・30代で高く、同年代の男性と同傾向である。

■図表2 仕事・結婚観(5. 非常+4. まああてはまる)〈単身世帯〉

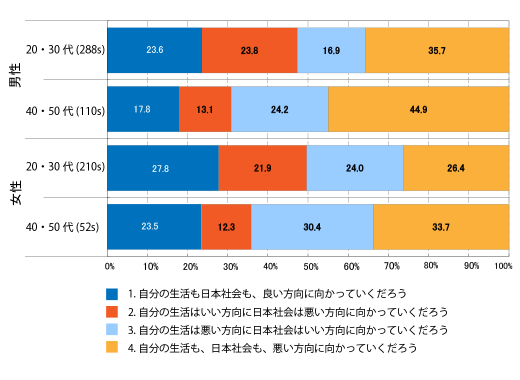

■図表3 自分の生活および日本社会の展望〈単身世帯〉

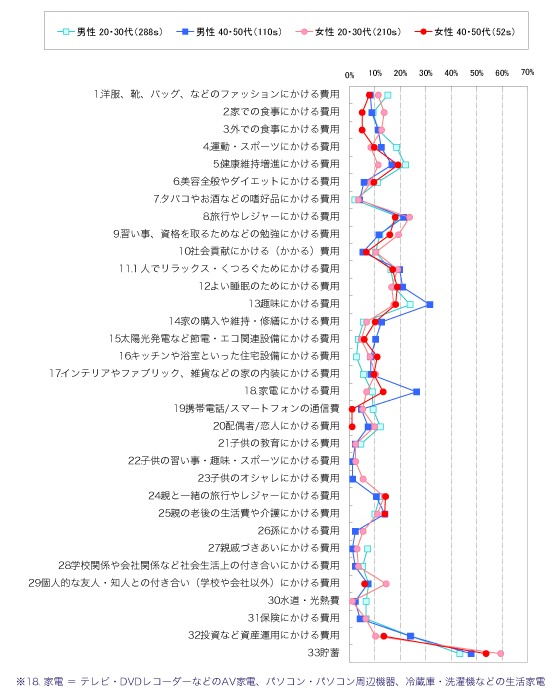

■図表4 今後のお金のかけ方(費用を増やしたい)〈単身世帯〉MA

単身世帯の男性の今後増やしたい支出について見ると、趣味や家電への支出意向が高いのは40・50代。ある程度の収入と時間があることが、この世代の男性の消費行動を特徴づけていると考えられる。しかしながら現在の生活水準は低いと感じており、また日本・自身の将来についてあまり明るい展望を描けていない。

同年代の女性については家電の他、健康維持に対する支出に積極的な意向を示している。健康維持については20・30代男性も支出を増やしたいとしているが、運動・スポーツへの支出意向も高いことから、40・50代女性は家電や器具を用いた健康維持、20・30代男性は実際に体を動かしての健康維持をイメージしているものと考えられる。

世代・性別で見たときに最も支出のバリエーションが多岐に渡っているのが20・30代女性である。20・30代女性は家での食事や交際費・貯蓄を増やしたいとしている。また食事については40・50代女性に比べて家・外ともに支出意向が高く、「食」を充実させたいという思いが見て取れる。

世代別の情報収集・発信意識については、20・30代では男女に関わらずネット上で遊んだり交友関係をつなげることについて抵抗がなく、時間も費やしていることが特徴的である。特に男性については40・50代に比べて、新商品や新しいお店の情報を提供したり、利用した店などについて評価したりコメントすることに対して積極的である。

家族形態として単身世帯と同様、今後増えることが確実である共働き世帯。子どもを持ちながら自身も社会に出て働く女性と、家庭で家事を専業的にこなす女性では、その価値観や消費行動にどのような違いが生じるのだろうか。

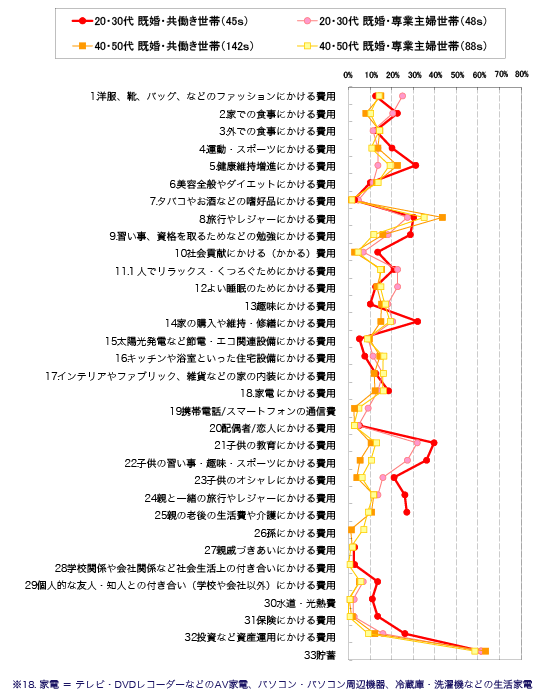

■図表5 今後のお金のかけ方(費用を増やしたい)MA

〈女性・年代×有職無職別〉

傾向にはっきりと違いが見られる20・30代の女性について注目する。まず小遣いを見ると、やはり専業主婦は個人で自由に使えるお金が少なく、自分のための消費は抑制されている。買い物行動について見ると、共働きの女性では「広告のイメージにあこがれてものを買うことがよくある」「商品のパッケージやラベルのデザインにひかれて買うことがよくある」という項目が高く、イメージや見た目を気にする傾向があることが分かる。

こういった共働き女性の仕事・結婚観について見ると、「常に自分が成長できるか考えて行動する」「充実した人生が送れるように絶えず努力している」が専業主婦に比べて高く、子どもを持ちながらも向上心を失っていない。一方で専業主婦は「自分で物事を決めたりするのは苦手」が高い。これは金銭的な自由度が低いことも影響していると考えられる。

また仕事観について専業主婦は「就職するなら大企業・有名企業が良い」という傾向が強い。共働き女性は「残業などで私的な時間が奪われるのは嫌だ」と考えており、限られた時間の中で家族や自分の時間を工面するのに苦労している様子がうかがえる。また共働き女性の特徴として「商品やサービスなどの口コミサイトを欠かさず見ている」が挙げられ、ネット上の評価が彼らの購買行動に影響していると言える。

今後増やしたい費用を見ると、専業主婦ではファッションへの支出を増やしたいとしているが、共働き女性では習い事や資格取得にかかる支出の他、健康増進・家の購入(維持・修繕)といった項目も高い。また親との旅行やレジャー、親の老後の生活や介護、保険、投資など親に関する支出や将来のための保障も考慮しており、支出の場面は多岐に渡る。

有職・専業主婦での女性の違いはここまで紹介した通りだが、男性ではどのような違いがあるのだろうか。

(以下、既婚の男性について見ていくが、サンプル数確保のため子どもの有無は考慮しない)

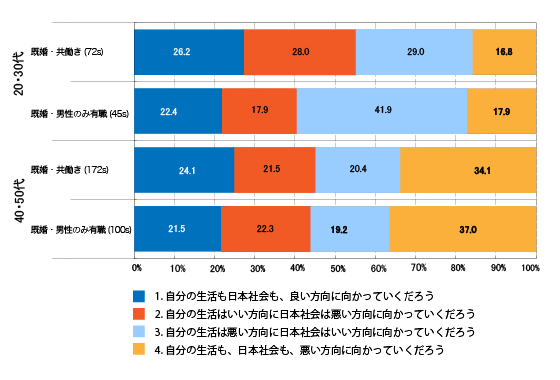

図表6 自分の生活と日本社会の展望〈男性・年代×配偶者の働き方別〉

まず20・30代において、配偶者が有職である男性は、専業主婦の配偶者を持つ男性に比べて20代で子どもがいない割合が高い。というデータであることを前提に以降を読み進めて頂きたい。

彼らの消費に対する思考や意向を確認してみた。まず商品・サービスの選び方を見ると、配偶者が専業主婦である男性の方が「広告イメージ・広告の芸能人に左右されてものを買うことがよくある」傾向が強い。こういった違いは40・50代の男性では見られない。

仕事・結婚観を見ると、やはり40・50代の男性では配偶者のタイプによる差は見られなかったが、20・30代では傾向に差が見られた。配偶者が専業主婦である男性は、「他人に頼らず生きたい」「自分ひとりでも生きていけるくらいの生活能力は必要だと思う」という意識が強い。共働き世帯では収入・生活を夫婦で補い合っているため、専業主婦を妻に持つ男性でこういった傾向が強く出るものと思われる。また「周囲から評価されないことはやりたくない」という意識が専業主婦の夫に強い(20・30代)。こういった価値観を持っていることを鑑みると、専業主婦の夫が家事・育児に前向きに参加するにあたって、妻や世間が何かしら彼らを評価する土壌が整っていると、男性の家事・育児参加が促されやすくなると考えられる。

情報収集・発信意識について見ると、専業主婦の夫の方が「行ったことのあるお店について、ネット上で評価をしたりコメントをつけたりすることが好き」などの情報収集・発信、特に発信に対して積極的であることが分かった。

時間の使い方について見ると、共働きの男性(20・30代)では専業主婦の夫に比べて「掃除・洗濯など家事の時間は減らしたい」という傾向が強い。夫婦で家事を分担していることがうかがえるが、その分の負担を減らしたいと考えている。この傾向は同世代の女性では差が見られない(共働き・専業主婦で同程度の水準)。時短家電については女性全般の他、共働きの男性も反応すると予想される。

また実感と将来の展望を見ると、専業主婦の夫は50%程度が自身の生活水準が「中の上」としているにも関わらず、今後の展望については「自分の生活は悪い方向に、日本社会は良い方向に向かっていくだろう」と感じている。専業主婦本人は「自分の生活も日本社会も、良い方向に向かっていくだろう」と感じており、専業主婦本人とその夫とで考え方に違いが見られる。支出を増やしたい項目を見ても、夫は貯蓄の他、「子どもの教育にかける費用」「子どもの習い事・趣味・スポーツにかける費用」が高く、自身のことよりも子どもへの支出を優先したい様子。しかし専業主婦本人はそれらの費用に加え、「洋服、靴、バッグなどのファッションにかける費用」も高く出ている。専業主婦の夫に対して、自身の身だしなみや趣味に関する支出は期待しにくいだろう。

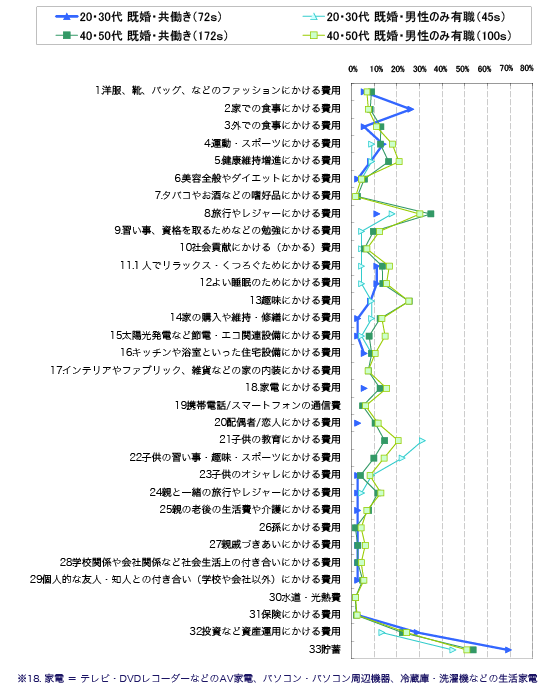

図表7 今後のお金のかけ方(費用を増やしたい)MA

〈男性・年代×配偶者の働き方別〉

20・30代では、男性はより家庭・家族志向が強まり、家庭の外で働き続きける女性は独身時代と同じような生活を目指す傾向が確認できた。団塊の世代が定年退職を迎え、減少する労働人口を埋めるため、女性の社会進出が今後ますます進むことは容易に予想される。未婚既婚に関わらず、働く女性の消費意向の矛先は多ジャンルに向き、引き続き高く保たれると考えられる。ただし20・30代は「将来に備える」ことにも重点を置いている傾向が見られるため、瞬間的な消費よりも将来性を見据えた慎重な消費行動が取られる可能性が高い。

他方、男性はパートナーも家庭の外で働くことで自身も家事・育児に参加せざるを得ない状況であり、家庭に意識がより向く世代であることから、男性目線の家事・育児用品が求められる時代はすぐそこまで来ている。

またそういった商品のヒットを狙う上でも、20・30代の男性の存在は見逃せない。なぜなら彼らはネット上での情報発信(商品・店の情報提供、評価、コメント)を行なうことに抵抗がないからだ。つまり、彼らはヒット商品を生むうえで昨今不可欠となる口コミを自主的に、また先駆的に行う存在なのである。これは特に専業主婦の夫において強い傾向である。その背景として、専業主婦の夫は「評価されること」を重視していることが挙げられる。自身の発信する情報に関して、ネット上であっても評価を得たいという欲望が口コミの中心的人物であろうとする原動力になっているのだろう。

では彼らに家事・育児に参加してもらうにはどうすればよいのか。ここでも彼らの「評価されること」を重視する傾向に着目してみる。つまり家事・育児に関して家庭の内外で彼らが評価される基盤が整えば良いのである。そのためには女性側が夫を評価し、褒め、彼らの参加意欲を刺激することの他、会社や社会においても家事・育児参加する男性に対する評価がより活発になれば良いのではないだろうか。

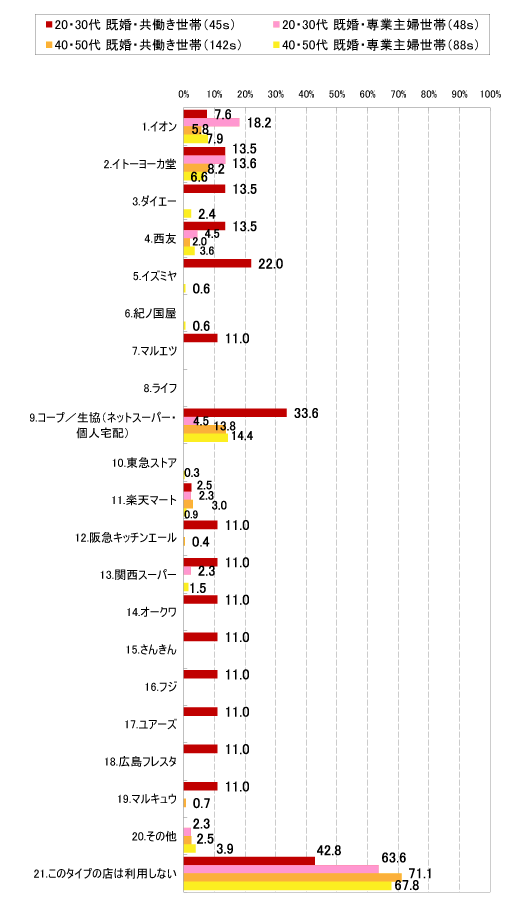

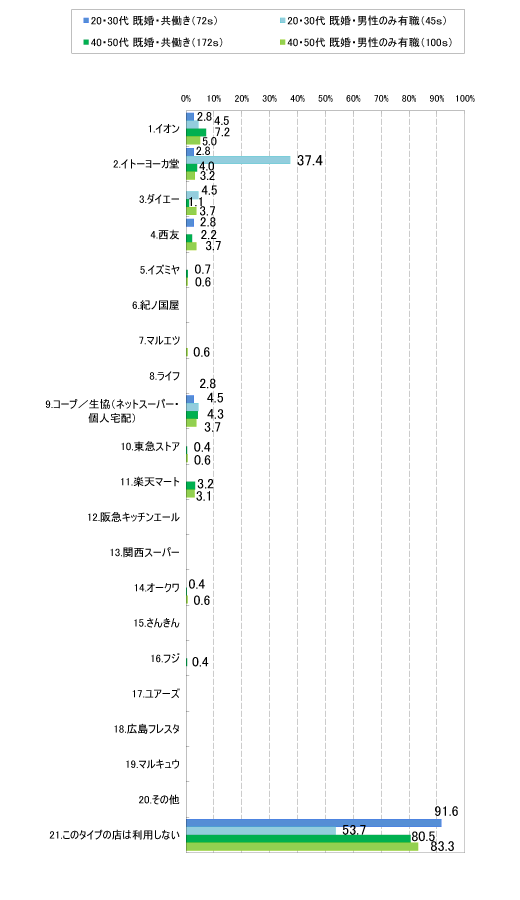

20・30代は全般的にネット上でのやり取りに関するハードルが低いため、買い物もネット上で完結するケースが多いとみられる。特に共働きの場合は日々の食料品の買い物に充てられる時間が限られており、大手スーパーが導入しているネットスーパーサービスの利用についてもその動向が気になる。そこで男女別でネットスーパーの利用率を見てみたところ、図表8・9のような結果であった。

図表8 ネットスーパー利用〈女性・年代×有職無職別〉MA

図表9 ネットスーパー利用〈男性・年代×配偶者の働き方別〉MA

図表8・9からも分かるように女性では専業主婦におけるネットスーパー利用率が低いのに対し、共働きの男性はほぼネットスーパーを利用していない。つまり共働き世帯においてネットスーパーを利用しているのはほぼ女性である。このことから食品購入に関しては、依然として女性主体の状況が続いているということが分かる。レシピ検索サイトなどもやはり女性主体のものが多く、男性向けにこういったサービスを展開したとしても、主体的に実行できる男性はまだ少ないものと予想される。ただ共働きの女性が増えることを考慮すると、ネットスーパー自体の利用率は今後更に上がるだろう。ちなみに40・50代の女性では専業主婦・有職に関わらず、ネットスーパー非利用率は7割程度と高く、この年代にとっては利用に対していまだハードルが高いものと思われる。

ここまで見てきたように、労働人口者数の変化とその補てんによって女性の社会進出は更に進むと同時に、男性においては家庭志向の割合が高まっており、女性が外に・男性が内に向かう傾向は今後ますます強まっていくだろう。ここで主役となるのはバブル崩壊以降の堅実な生活を送ってきた20・30代である。またネットでの情報収集・発信に対するハードルが低く、購買前に口コミをチェックするなど「無駄な買い物はしたくない」という姿勢からも彼らの慎重さがうかがえる。ただ一方で働く女性においては「結婚後も独身時代と同じような生活を送りたい」という希望がある。経済力のある女性が増えることで、女性をターゲットにした市場は拡大していくだろう。また男性においては女性の社会進出増を受けてか、家庭・家族志向の割合が高く、家事メン・イクメンの存在感は今後増していくだろう。しかし共働きの男性において「家事の時間を減らしたい」という意識は強く、時短家電やサービス面でも男性をターゲットとした市場の芽はまだ発掘の余地がある。しかしながら若い世帯は堅実であり貯蓄への支出意向も高いため、現在形で彼らの財布の紐を緩めるためには、表層的な事実ではなく、彼らのニーズや意向を深く理解することが今後より求められるだろう。

(佐谷 由希子)

※本提言「国内市場の新常識」は、「営業力開発」誌 2013年・No219号(編集発行:日本マーケティング研究所 執筆担当:JMRサイエンス)へ掲載されています。尚、誌面では以下の様な構成にて続きます。

「国内市場の新常識」

Ⅰ. 国内市場を捉えなおす

Ⅱ. 変わる価値観

Ⅲ. イクメンの実態

Ⅳ. 男性の育児への関わり方タイプと消費・行動・情報収集の実態

Ⅳ. 「行動観察」から捉えるイクメンのニーズと実態

Ⅳ. 家庭のロールモデルの変化と新たな生活価値

|