2012年末に安倍新政権が発足してから早5ヶ月。アベノミクスと呼ばれる経済政策には大きな期待が寄せられているようだ。株価や為替の動きにも影響し、2012年9月には79円だったドルも、2013年5月時点では102円になった。

また、実際に、消費マインドは約5年ぶりに改善し、マンションや高級ジュエリー、海外旅行などが売れ始めている。消費者の財布のひもが緩んでいる現在の状況は、どの企業にとってもチャンスであり、今こそ新製品や新チャネル開拓、新規事業をどんどん投入していくべきだと考えている。

今号では、「激変期の市場深掘り戦略とは」と題し、3つのコンテンツを掲載した。

冒頭の「政権交代で変化する消費マインド」では、安倍新政権発足後における消費者意識に焦点を当て、どのような人をターゲットにしていくのか、また、消費を牽引しているのは誰なのか、について考察する。

「高収益ビジネスモデルへの転換」では、従来のマーケティングでは通用しなくなってきている現状と背景、市場プラットフォームの「送客」を基軸としたビジネス再構築のポイントを紹介する。

また、「市場プラットフォーム発想の事例に学ぶ」では、市場プラットフォームの活用で成功している6社(アマゾン、森ビル、JR東日本、アサヒビール、コカ・コーラ、タイムズ24)の事例を用い、それぞれのケースにおける成長のポイントと今後の課題についてまとめた。

4月3日付の日経新聞によれば、四半期ごとに行っている専門家の消費動向予想で、回答者全員が「やや上向き」か「上向き」と答えている。実際、約5年ぶりに消費マインドが改善したという結果も出ており、今後消費が上向いていくという根拠は、弊社の節約意識調査でも出ているのでご紹介したい。

弊社では、リーマン・ショック以降、定期的に節約意識を調査しているが、ここ数か月で数値はどんどん落ちている。昨年8月に消費税増税法案が通った時点では74%に跳ね上がったものの、衆議院が解散し、安倍政権誕生となると、ぐっと落ちて、3月時点で66%になった。ここからも、消費者の財布のひもは相当緩んでいることがわかる。日本のGDPの6割を占めているのは消費なので、アベノミクスが成功するか否かは、消費者の財布のひもが緩んでいるかどうかにかかっていると言える。

今年1月に行った調査では、「政権交代を歓迎する」人が48%、「世の中の空気が明るくなった」と答えた人が39%だった。従って、財布のひもが緩んでいるという現在の消費マインドは、政府への信頼感が上がったことによって生じたものと推測できる。

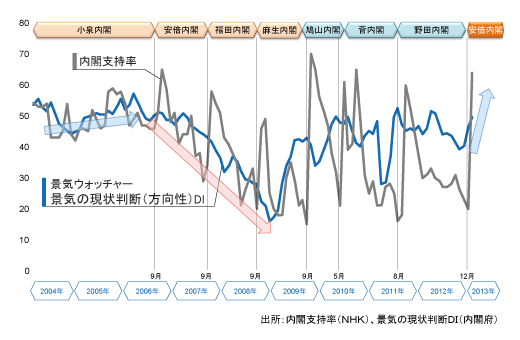

政権と景況感の関係だが、内閣支持率と景気ウォッチャー景気現状判断の指数をリンクさせると次のふたつのことがわかった(図表1)。

■図表1 景気動向指数による景気局面

- 自民党政権のときには、政権支持率と景気判断がほぼ一致している。小泉内閣の時は上方で一致しており、第一次安倍内閣の時は下方で一致している。

- 民主党政権のときには、景気との関係はほぼない。

従って、第二次安倍内閣の誕生で、自民党政権の経済政策への期待が高まり、財布のひもが緩んだとも捉えられる。

ただ、アベノミクスはきっかけであって、消費意欲を掘り起こすのは、民間企業にしかできないことだと感じている。我々民間企業がどれだけ消費を盛り上げることができるかが、不況から脱出できるかどうかの最終的な決め手になってくるのである。

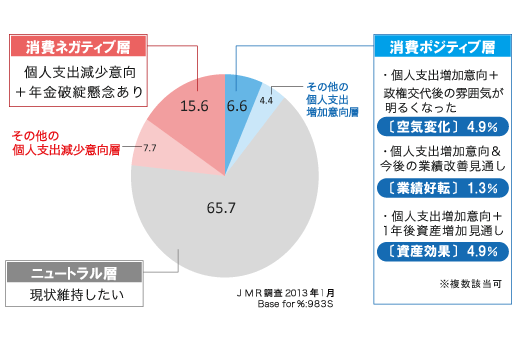

全体的には消費マインドは上がっているようだが、調査の結果を見ると、すべての人の消費マインドが上がっているわけではない。消費スタンスとしては、支出増加意向が強いポジティブ層と、支出減少意向が強いネガティブ層の2つに分かれているようである。

■図表2 今後の個人支出意向の内訳-消費スタンス

ポジティブ層とは、アベノミクスへの期待感が高く、政治への信頼感が回復したことによって、暮らし向きが改善されるだろうと予測している層である。彼らはその上で、今後はもっと消費がしたい、と回答している。

一方、「今でさえ1,000兆円も財政赤字があるのに、効果の見込めない10兆円の財政出動をするなんて、どういうつもりだ」と不安を募らせる層をネガティブ層と呼ぶ。財政破綻懸念を持つ彼らは、増税をしても年金受給額がさらに低くなることや、年金が65歳からの受給ではなく、70歳、75歳と遅くなるのではないか、と考えている。その結果、暮らし向きが悪くなるので、もっと貯金をしようというスタンスの持ち主である。

このように、ポジティブ層とネガティブ層の2つの流れが拮抗しているのだが、全体から見た割合は、ポジティブ層が約11%、ネガティブ層が約23%で、残りの66%はニュートラル層となっている(図表2、2013年1月調査)。新聞報道などを見ると、今は、このニュートラル層がポジティブ層に引っ張られているような状況だと考えられる。

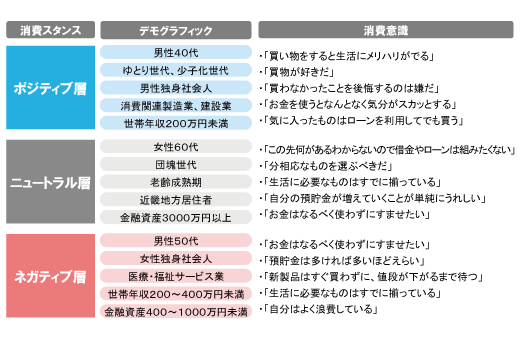

それぞれの層に所属する人の特徴だが、これは特に定まっていないようだ(図表3)。ポジティブ層は男性40代・ゆとり世代・少子化世代で、基本的には「買い物好き」な層である。他方で、ネガティブ層は男性50代・女性独身社会人となっている。男性50代がネガティブなのは、所得は頭うちの一方で、さらに年金受給までにはまだ時間があることから、ちょうど弱気な時期だからだろう。女性独身社会人については、平均年収が200万円台と低いため、どうしてもネガティブになりやすいのだと考えられる。

■図表3 消費スタンス 各層の特徴

全体の大勢を占めているニュートラル層には、女性60代・団塊の世代が多く、この層がポジティブかネガティブのどちらにいくかが、今後の消費動向を決めると言っても過言ではない。彼らがキャスティングボートを握っているのだ。

今年、ローソンが賃上げを発表して注目を浴びたように、収入を上げて消費を上向きにしよう、という動きが出始めている。企業が業績を上げて設備投資をすることや、賃金を上げることで景気をよくしようという動きである。ただ、ニュートラル層を考えた際、女性60代も団塊世代も、今や仕事をリタイヤして年金を受給している層が3割と、企業が給料を上げても彼らの収入に影響を与えることは少ない。すなわち、現状を鑑みれば、収入と消費支出の関係はあまりないと言えるのである。

我々としては、このままいけば、ニュートラル層はポジティブ層となり、ポジティブ層の比率がだんだん膨らむのではと予想している。実際、マンションも売れ始め、高級ジュエリーや海外旅行も売れているし、東京の百貨店は絶好調だそうである。このような状況は、マーケッターとしてはチャンス中のチャンス、ここで委縮している場合ではない。

では、ポジティブ層は何を消費しているのかを見てみると、高い順に、「旅行やレジャー(27.7 %)」、「外食(24.6 %)」、「趣味(23.1 %)」、「交際費(21.5%)」となっている。ニュートラル層についても、ポジティブ層に比べれば低いが、外食への支出は高めである。一時期は低迷した百貨店がここへきて息を吹き返したのと同様に、他にもサービスを中心にして需要は動きそうだ、と言える。

なお、ポジティブ層の「1年内購入予定商品」を調査したところ、「スマートフォン(26.2%)」が1位で、その次は「薄型大型テレビ(10.8%)」、「タブレット端末(10.8%)」が続いている。

我々の経験上、消費者の1年内購入予定商品というのは、その年の需要に匹敵しているのだが、今回の調査ではスマートフォンの勢いが圧倒的である。これまでの政策減税などで欲しいモノは揃えてしまったのか、あと欲しいモノと言えばスマートフォンくらいなのかもしれない。

では、具体的にどのような人をターゲットにしてマーケティングをしていけばいいのだろうか。

まず、消費スタンスの観点から考えれば、消費を伸ばしていくのはポジティブ層の40代だろうと推測できる。彼らは新人類と呼ばれ、バブル期を謳歌した世代である。特にターゲットとして魅力的なのは、今後収入が上がっていくことが見込める男性40代で、これからの消費リード層として注目していきたい。

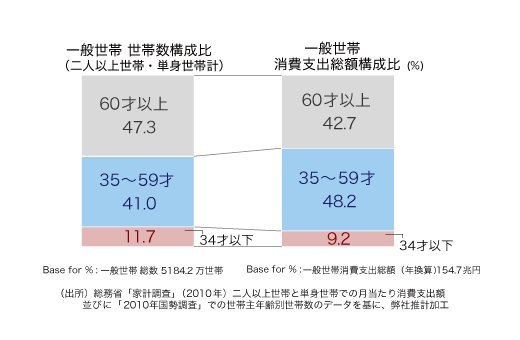

また、日本における一般世帯の世帯構成比を見てみると、60歳以上(シニア層)が47%、35歳から59歳(ミドル層)が41%である(図表4)。35歳から59歳は消費支出でも全体の48%を握っており、この層が消費の行方を担っていると言える。

■図表4 世帯数構成比と消費支出額構成比

34歳以下の世帯については全体の12%で、消費支出も9%と低い状況である。多くの企業ではどうしても若い層をターゲットにしやすく、20代から30代のことを考えてマーケティングを行っていたと思うが、この状況を見るに、実は34歳以下はほとんど無視していいというのが現状だと捉えている。そして、今後は、35歳以上に向けた商品をどのように展開していくか、ミドル層に向けてのターゲットシフトがポイントとなるだろう。

(代表 松田久一)

※本コンテンツは、2013年2月に行われました社内講演の内容を元に、その後の情報を一部追加し加筆・修正して作成しております。

現在、日本の消費は、選択的支出の方が基礎的支出を上回っている。この選択的支出のゆくえを左右するのは、消費マインドによる影響が大きい。

また、消費マインドについて調査をすると、世代によって異なることが明らかになっている。特に、若い世代の方が低い消費マインドを持っているという特徴が顕著である。

若い世代が消費をしないのは、「収入が下がっているからだ」という説もある。確かに、年収は1997年をピークに減少している。しかし、平均消費性向(収入に占める支出の割合)を見れば、それだけが原因ではないことがわかる。平均消費性向の時系列変化を見ると、1980年前半には79%前後だったのが、2010年には74%にまで落ちているのだ。これは、収入が減少した以上に、支出を減らしているということであり、すなわち、収入が下がったから支出が減ったというよりは、消費マインドそのものに変化があったのだと言える。昨今、アベノミクスの影響で消費は持ち直しているが、これも収入が増えたからでなく、消費マインドが変化したためだと推測できる。

ちなみに、若者が消費をしなくなっているという現象は、「嫌消費世代」という、1980年代以降に生まれ、インフレを知らない世代が出てきたことに端を発している(詳細は松田久一著『「嫌消費」世代の研究』(東洋経済新報社)をご覧ください)。「嫌消費世代」とは、「バブル後世代」とも呼び、21世紀以降に成人し、バブル崩壊後の日本で生まれ育った子どもたちのことである。2013年現在は30〜35歳ぐらいまでの層を指している。この世代以降の若者は、どうやら根本的な消費観が上の世代とは違うようなのである。特に、平均消費性向の時系列変化を見てみるとそれがよくわかる。

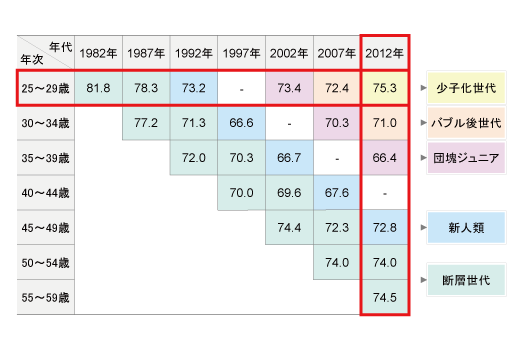

■図表5 年齢別平均消費性向の時系列変化

2012年における25〜29歳の平均消費性向は75.3%で、昔の25〜29歳に比べれば低くなっている(図表5)。私は今50代だが、自分が25〜29歳のときは、収入の81.8%まで消費をしていたのだ。給料をもらってすぐに借金返済に走った記憶もある。今はそのような人は少ないだろう。このように、消費マインドに世代差があるということは、3つあるデモグラフィック革命のうちの1つである。

デモグラフィック革命の2つめは何か、というと、実は「ファミリー」というのは少数派だということだ。世帯類型別に世帯数を見ると、「夫婦と子ども」という典型的なファミリー層は27.9%、「夫婦のみ」は19.8%、「一人親と子ども」は8.7%となっている。そして、一番多いのは単独世帯の32.4%である。若い人だけではなく、お年寄りの一人暮らしも増えていることはよく知られている。

そして、デモグラフィック革命3つめとして、今、ライフステージが非常に多岐化していることが挙げられる。1960年代と2000年代のライフステージを比較すると、現代の方が青年期も中年期も長くなっている。今や、30歳頃までは「子ども」と呼んでいいのではないだろうか。また、結婚や家族作りも昔とは変わり、従来に比べて晩婚化が進んでいる。そして「結婚したくない」という非婚を選択する人も増えている。昔の結婚は、経済力のない女性と、生活力のない男性がするものだったが、そういう妥協が成り立たないのが現代なのである。晩婚化で単身生活が10年ほどにもなれば、男性は家事スキルが身につくし、生活のために結婚する必要はますますなくなってしまう。そして晩婚化の結果として、少子化に繋がるのだ。

さらに、昔は40代が「中年」と認識されていたが、退職年齢が55歳から65歳へと延びたことや、晩婚化によって子育ての始まる年齢が高くなっているせいで、もはや40代を中年とは呼ばないだろ

う。そして、平均余命が延びたことで老後の人生も長くなっている。このようなことがあるので、マーケティングの「ライフステージ」における従来の常識は、疑うべきなのである。

世代交代が起こっていること、単独世帯化が進んでいること、ライフステージが多岐化していること、という3つのデモグラフィック革命は、今後のマーケティング戦略を考えるにあたって注目すべき点である。要するに、「若者だけを狙うな」ということだ。実際、これまでコンビニでは、男性の独身社会人にターゲットを絞っていたが、今はそのような時代ではない。コンビニが復活した背景には、シニア世代の単独世帯にも利用してもらえるように、生鮮産品やお総菜を置き始めたところにあるのである。

一般的な収入モデルでは、55歳をピークにして落ち、65歳からは年金をもらうようになる。従来は、生涯年収を平準化(スムージング)して、若いときには借金をして収入以上に支出し、老後は定年退職までの貯蓄を切り崩して生活する、というものだった。これは経済学の定説である「ライフサイクル恒常所得仮説」である。しかしこれが今、変わってきている。

消費が低迷した背景のひとつには、1,000万人もいる団塊の世代がちょうど60歳を過ぎ、年収が減少していることも挙げられる。さらに、平均余命が延びているため、スムージングする年数も長

くなり、消費水準が変わることとなる。若い人に関しては、本来の世代特性もあって支出額が少ないため、スムージングをするならば、将来に向けたウエイトが高くなる。貯蓄を増やして消費を減らす、という構造なのだ。ただ、ゆとり世代の次の世代からは、お金を使うのではないか、と推測しており、20年後には世代転換が起こって、再度消費水準が上がる可能性も否めない。

この状況にどのように対応していくかというと、ひとつはロングテール戦略が挙げられる。一般的な市場では、売り上げを縦軸、アイテム数を横軸に取ると、4%のアイテムで64%の売り上げを出している。売上の低い、残りの96%をカットするのが「死筋カット」戦略だが、ロングテール戦略では、この96%のアイテムを充実させることが必須になる。

経済学からすれば、死に筋カットが基本的な原則なのだが、実はお客様の満足度はロングテールの方が高い。というのも、売れ筋だけを置くお店では、どこの店舗に行っても同じなので面白くないし、そうなれば安ければ安いお店ほどいい、ということになるからである。ところがロングテールの品揃えをした場合、他のお店では置いてない商品を見つけたら嬉しくて買ってしまうので、価格を下げる必要もない。

ロングテール戦略で成功しているのはアマゾンである。品揃えはとても豊富で、さつまいもなどの生鮮三品をも扱っているほどだ。そしてアマゾンは、地方に巨大な倉庫を持つことで在庫コストを一挙に圧縮し、死に筋カットから売れ筋カットの戦略を取れるようにしている。ただ、ネット通販の流通総額は、1位がアマゾンで1兆3,000億円、2位がほぼ同じで楽天となっており、両社を足しても3兆から4兆しかならない。消費全体の500兆から見ればまだまだである。

今、日本のものづくりは、一生懸命に品質を上げようとしている。しかし韓国や中国のメーカーには価格競争で負けてしまっている。この現状を鑑みれば、「ものづくりメーカーズ」と言って、多くのメーカーがお互いに協調しながらお客さま満足度を達成する仕組みを作る方がいいのではないか、と『ロングテール』著者のクリス・アンダーソンも言っている。

そしてもう一つ、私どもがお勧めしたいのは「プラットフォーム戦略」である。この戦略モデルは販促にもマーケティングにも応用できるし、ビジネスモデルの展開にも応用できる。従来型の垂直統合モデルは、川上から川下まで揃えて、ハードとソフトを一緒にしてお客さまに届けるというモデルだったが、このプラットフォームモデルは全く違うものである。

従来型・垂直統合モデルの代表企業は任天堂やソニーである。この両社の経常利益率は10%前後だが、一方、プラットフォームモデルを作っているDeNAやGREEの経常利益率は、50%前後である。

DeNAなどが作ったソーシャルゲームのビジネスモデルは、ネット上に作られた遊び場でゲームをするというものである。ただし、ゲーム機はなんでもOKという仕組みにし、そこに開発業者のゲームソフトを入れている。そして、遊び場にお客様を呼び、ゲームツールを売ることで収入を得ているのである。約8割は無料ユーザー、2割が有料ユーザーで、月に20万円も払っているユーザーもいるそうだ。

このプラットフォームモデルだが、モノと情報の補完関係が非常に強くなっていることが特徴的である。例えば、主婦が一番悩むのは毎晩の夕食のメニューだそうだが、スーパーなどでは徹底的に店頭でのメニュー提案やレシピ提案をしている。このメニュー提案やレシピ提案が上手なスーパーは、売上も伸びるのである。逆に、そのような情報がないところでは、モノは売れないという図式ができている。

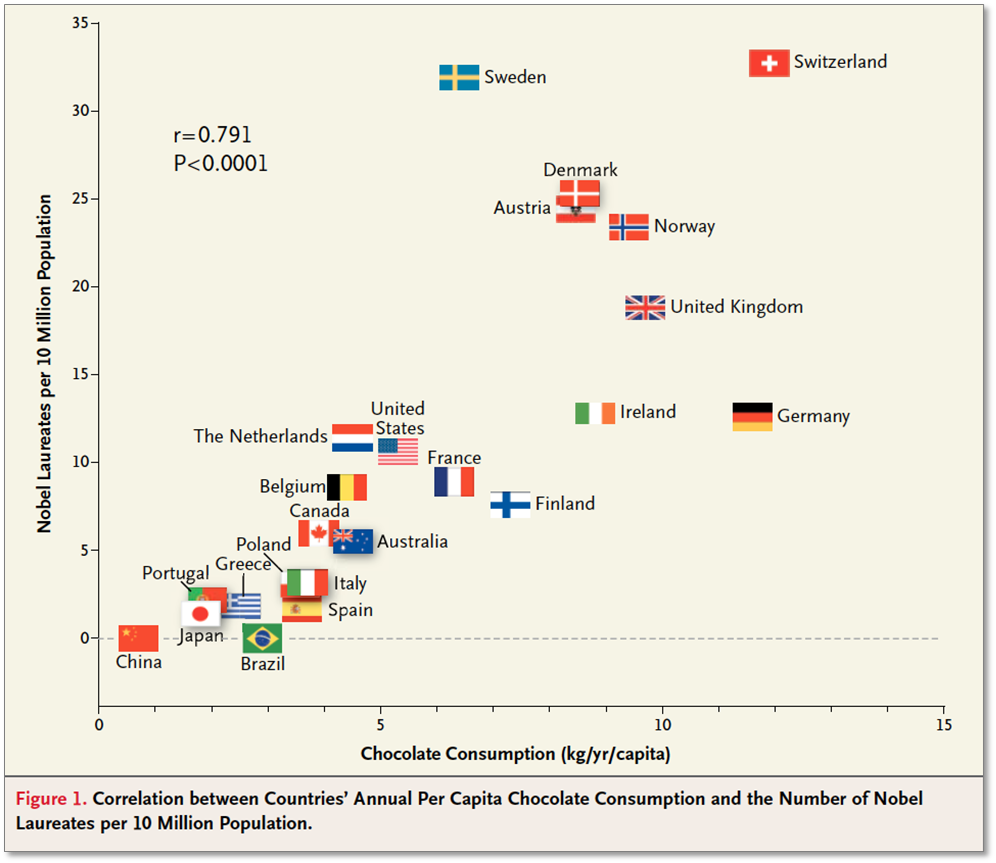

ここに、チョコレートの消費量とノーベル賞の受賞者数との関連性を国別に見たデータがある(図表6)。統計学的には、2次データなので因果関係ははっきりしないのだが、この図からは「チョコレートの消費量が多くなればなるほど、ノーベル賞の受賞者は多くなる」ということが言える。ポリフェノールの効果が関係しているのだろうと思うが、ビッグデータの分析というものは、これに似たものがあって、関係だけは導き出すけれども、個別の因果関係はよく分からないというものである。しかし、こういうエビデンスがあればチョコレートに飛びつく人もいるわけで、このような情報が、今の商品やサービスにとって不可欠なものとなっている。

■図表6 チョコレート消費量とノーベル賞受賞者数の関係

ロングテール化が進んでいることと、購買が情報依存的になっていること、この2つがおそらく今のマーケットの特徴である。お客様のニーズはロングテール化しているので、メーカーもロングテール化を図ることになる。たくさんの企業が参入すると、商品・サービス間の補完関係や、情報コンテンツの依存関係がどんどん出てくる。そうすると、お客様はまず情報を探してから何を買うかを決めるため、サーチコストがとても高くなってしまう。このコストを下げるために登場してくるのが「プラットフォーム」というものである。

プラットフォームと言えば、電車の駅にもあり、電車を乗り換えるときにはプラットフォームを必ず通るだろう。プラットフォームがあるから自由に行き来ができるのである。そのような場所として、売り手と買い手をつなぐ場を作るのが、市場プラットフォーム発想である。プラットフォームが出来れば、ロングテール化した市場で、情報依存型の購買をする消費者にとって、非常に大きな価値を与えることができると考えている。

プラットフォームモデルの原点は、カード会社から来ている。例えば、JCBは国内会員が6,000万人、加盟店が700万店である。クレジットカードというのは、会員が増えれば増えるほど、加盟店は増えるし、加盟店が増えれば増えるほど、カードを持つ利便性が高まるようになっている。そしてまた会員が増えるという作用が生まれるのだが、これを「ネットワーク外部性」という。「相互依存性がある」と考えていただければいいのだが、そのネットワーク外部性を繋いでいるのは、決裁をする情報システムだけである。仲介役をすることによって、ほとんどコストをかけずに売上を上げるという仕組みができていると言える。

Googleもプラットフォームモデルを使っている。無料で検索ができる場を作り、その代わりに裏側で企業から広告料を取っている。無料で検索機能を使えるので利用者はどんどん増えるし、利用者が増えれば広告を出したい企業も増える。

さらに、一度このプラットフォームを作れば、市場は排他的、独占的になっていくし、その結果、圧倒的に強いエネルギーを発揮できるようになる。例えば、パソコン市場は現在低迷しているが、マイクロソフトはプラットフォームモデルで市場を制した企業である。WindowsというOSを使い、ハードとアプリをつなぐことで独占的な市場を作り出している。このような、共通の規格や共通のデータなど、プラットフォームを作ったところが今後勝っていくと考えられるのだ。

この商法は、実は昔から「近江商法」「三方よしの商売」としてあったものである。「売ってよし、買ってよし、社会よし」、これを現代化したものがプラットフォームモデルである。社会を見渡せば、スマートフォン市場、電子書籍ビジネス、ゲーム機ビジネス、電子小売ビジネス、不動産ビジネスなどでも、プラットフォームモデルが実際に使われている。

プラットフォームビジネスのキーワードは、Online to Offlineの「送客」である。送客するというのは、オンラインを使って集客し、リアルの世界にお客さまを送りこんでいくという仕組みである。「いかにお客さまが買いやすい売り場を作るか」というマーケティングでは、もはや古いのである。

また、人間のニーズや欲望は、基本的に1人1人違うという説もあるが、私は、欲望というものはOne to Oneよりも、グループやネットワークの中で発生するのではないかと考えている。そして、そのグループにピンポイントで届くようなマーケティングを考える際には、O to O (Online to Offline)として、ネットを利用していく必要があると感じているのである。

「送客」を行う企業例としては、コカ・コーラやアサヒビールがある。例えば、コカ・コーラは、コカ・コーラパークというサイトで集客をした後、「コーラを買ってください」と消費者に直接訴えるのではなく、モスバーガーなどの、コカ・コーラを置いている場所にお客様を送りこんでいる。これが「送客」である。アサヒビールについても、ウェブサイトで地域情報と称してアサヒビールを置いているレストランや蕎麦屋などを特集し、そこへお客さまを送りこんでいる。このような仕組みが今のマーケティングには重要なのである。そして、この仕組みをどう作るかが、今後の議論に不可欠となっていくだろう。

実際にこの「送客」をしながらプラットフォームをシミュレーションしていくには、まずプラットフォームに100万人のユーザーを乗せることから始めたい。なぜなら、100万人のお客さまがいれば、広告ビジネスが展開できるからである。2012年4月に始まった資生堂の「ワタシプラス」というサイトがあるのだが、1年で約100万人のユーザー登録があったそうである。それくらいの規模になれば、リアルな売り場への「送客」ができるようになる。1年間で100万人というのは数が多くて難しそうだが、プロモーションを展開してうまくお客さまの関心を掴めば、不可能なことではないと考えている。

また、登録が100万人を超えると、その後も自動的にユーザーが増える構造ができてくる。そして、プラットフォームに参加している人の相互作用を強めるという発想をすることで、市場がロングテール化し、成長するマーケティングを展開できるのではないだろうか。

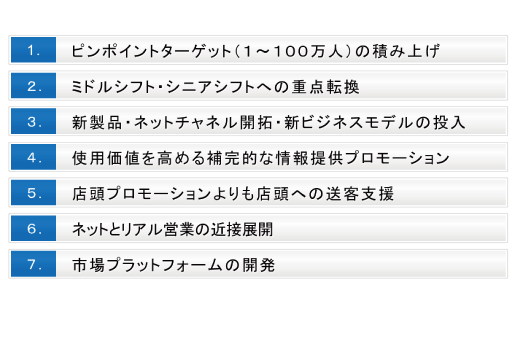

最後に、ビジネス再構築のポイントを以下のように挙げる(図表7)。

■図表7 これからのマーケティングポイント

まず、1万人〜100万人ぐらいのピンポイントターゲットの積み上げでマーケットを考えていく必要がある。そして、今のマーケットは案外ミドルとシニアが大きな影響力を持っているため、品揃えやチャネルなどから、ミドルシフト、シニアシフトをすることも必要となる。3つめは、今が新製品や新ジネスモデルを投入するチャンス、ということだ。アベノミクスの影響で財布のひもは緩んでいる。これを利用しない手はないだろう。

4つめに、商品の使用価値を高めるような、補完的な情報提供プロモーションを行うことである。これは、クロスマーケティングをやれというのと同じ意味である。そして5つめに、店頭プロモーションよりも、店頭への送客支援をすることである。いかにして接点へお客様を送りこんでいくかがポイントだ。6つめに、営業の観点から、ネットとリアルの近接展開が必要である。営業をすることとネットで情報を流すことは、これからどんどん一体化していくだろう。逆に、ネットを使わない営業はほとんどなくなるはずだ。

そして7つめに、市場プラットフォームを開発することである。市場プラットフォームを発想するには、まず、皆さんが販売している既存の商品やサービスについて、「消費者はなぜそれを買うのか」を考えることが必要となる。そして、売り手と買い手をつなぐものを出来るだけ多く考えるのがいい。お客さまが増えれば、提供されるものも増える、というような関係を、とにかくクリエイティブに考え、アイデアを出すのである。また、補完関係を見つけ、自分たちの商品の価値を高めるものを取り入れていくことも重要だ。例えば、自動車の価値を高めるためにはガソリン、コーヒーの価値を高めるためには砂糖が必要である。さらに、集客コストやサーチコスト、重複コストを削減する機能を探すことで、プラットフォームビジネスモデルを作っていくことができる。

アベノミクスで消費マインドに影響が出ていることは、メーカーにとって大きなチャンスである。この変化期に、新製品を出したり、新チャネルを開拓したり、新ビジネスを創造したりすることを提案したい。ただしその際には、消費者のデモグラフィック変化について、次の3つを配慮した方がいい。

1つは、世代交代はとても短いスパンで起きているということ。2つめは、今の社会を構成している中心的な組織は、単独世帯だということ。そして3つめに、ライフサイクルが多岐化しているということである。この3つを前提にしてビジネスモデルを再構築した上で、ネットを通じてお客さまを売りの接点に送りこんでいく、これが非常に重要だと考えている。

プラットフォーム戦略とは一種の発想法である。今までの常識とは違う考え方なので、難しい面もあるが、アベノミクス効果で消費者の財布のひもが緩んでいる今、チャンスを生かしていくためにも、この新しいマーケティング戦略を活用していきたい。

(代表 松田久一)

※本コンテンツは、2013年4月に行われました社外講演での講演録を元に、加筆・修正を行ったものです。

※本提言「激変期の市場深掘り戦略とは」は、「営業力開発」誌 2013年・No217号(編集発行:日本マーケティング研究所 執筆担当:JMR生活総合研究所)へ掲載されています。尚、誌面では以下の様な構成にて続きます。

「激変期の市場深掘り戦略とは」

Ⅰ.政権交代で変化する消費マインド

Ⅱ. 高収益ビジネスモデルへの転換

Ⅲ. 市場プラットフォーム発想の事例に学ぶ

|