アベノミクスの3本の矢「大胆な金融政策」「機動的な財政政策」「民間投資を喚起する成長戦略」は失われた20年から脱却できる処方箋として期待感が高まっている。とりわけ、3本目の矢である「成長戦略」への期待感は大きく、この内容次第で日本経済は再生できるかどうかという空気も強い。

しかし、政府の成長戦略や規制緩和がないと各々の民間企業の成長が実現されない、と考える企業人はいないだろう。成長戦略や規制緩和の善し悪しにかかわらず、あるいは消費税が上がろうとも、需要の反動減が生じようとも、厳しい市場環境を乗り切っていく日々の努力を欠かすことはできないはずだ。

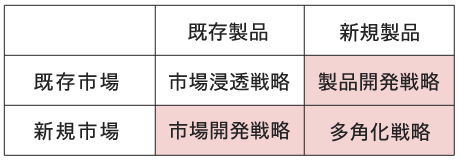

企業の全社戦略を考えるアンゾフの「製品・市場マトリクス」でみると、既存領域の「市場浸透」における効率化や様々なイノベーションへの取り組みはもちろん必要であるが、残りの3つの“新領域”への挑戦が強く求められているのが今の時代だろう。

「製品開発」「市場開発」「多角化」への取り組みは80年代以降さまざまな経験が蓄積されてきた。多くの事例に溢れているし、具体的な方法論や理念・哲学などの形でそれぞれの企業文化として定着しているものも多い。しかし、今の時代背景を考えると、これまでの経験の上にさらに付加されるべき何かが必要なのではないだろうか。

失われた20年といわれる中にあっても大きく成長してきた事業にそのヒントを見出したい。“新領域”に挑戦する企業活動の中に、これまでのセオリーに付加すべき成長戦略の新たなアプローチや視点が見つけられるものと考えている。

最初に、日本企業の成長性を過去10年間という期間を設定して確認してみたい。

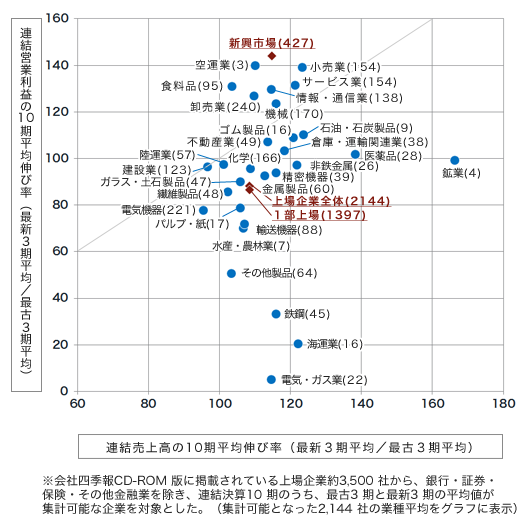

下図は、全上場企業約3,500社のうち、連結売上高(横軸)と連結営業利益(縦軸)の成長性が集計可能となった企業を業種分類別にまとめたものである。このデータは、東洋経済新報社の『会社四季報 CD-ROM版』掲載の情報による。

同データには、連結売上高・同営業利益が過去10期分にわたって収録されており、その10期のうち最も新しい3期の平均と最も古い3期の平均とを比較することで成長性を算出し、下のグラフを作成した。

※成長性=最新3期平均/最古3期平均×100

集計可能となった全上場企業(2,144社)の成長性は、連結売上高108、連結営業利益は88である。過去10年の期間でみると、売上高は年平均1ポイント程度上昇、営業利益は年平均2ポイント近く下落し続けたという状況である。

とりわけ、1部上場企業(1,397社)の営業利益の成長性は87に下落し、新興市場(427社)の営業利益の成長性は144(売上高の成長性は115)になるのが目立つ。

■図表1 上場企業の業種別成長性…( )内は会社数

業種別の特徴が際立つのは、

〈高成長グループ〉(数値は成長率)

- 小売業(売上:123、営業利益:139)

- サービス業(売上:121、営業利益:131)

- 情報通信業(売上:115、営業利益:130)

- 食料品(売上:103、営業利益:131)

〈低成長グループ〉(数値は成長率)

- 建設業(売上:97、営業利益:97)

- 電気機器(売上:96、営業利益:78)

- 鉄鋼(売上:116、営業利益:33)

- 海運業(売上:122、営業利益:20)

- 電気・ガス業(売上:115、営業利益:5)

などである。

高成長グループでは、売上高:120以上、営業利益:130前後以上に成長を遂げている業種がある一方で、低成長グループの業種ではとりわけ営業利益の成長性が極端に落ち込むのが目立つ。

電気・ガス業の営業利益の成長性は10年前に比べわずか5(95%ダウン)となるが、電力各社が直近の3年間、軒並み大幅な赤字決算となっていることの結果であり、原発再稼働問題という事情によっている。

また、海運業、鉄鋼、電気機器など日本を代表する巨大企業が中核を占める業種の営業利益がマイナス成長となっていることは、昨今の決算情報等から既知のこととは言え、業界の厳しさを再認識することになる。

建設業と電気機器の2業種のみ売上高、営業利益とも10年間でマイナス成長であることも社会環境の変化を強く感じさせる。

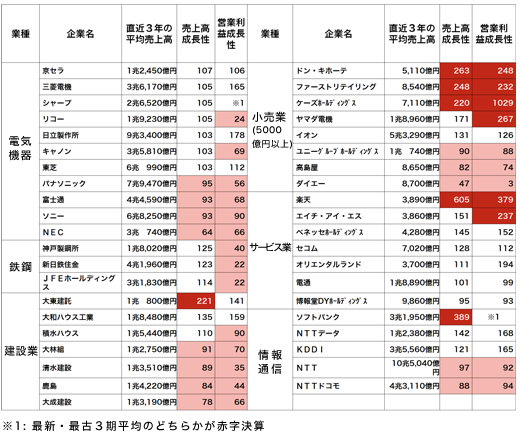

次に、これらの高成長業種、低成長業種の中で売上規模の大きい巨大企業を取り上げ、その成長性を個別にみてみよう。巨大企業として、おおむね1兆円以上の売上規模(小売業とサービス業はそれぞれ、5千億円、3千億円とした)の業界トップ企業を下に抜き出してみた。

■図表2 主要企業の成長性比較

低成長業種、高成長業種とも、業界リーダー企業間で成長性が大きく分かれていることに気づかされる。低成長業種グループにおいては、それでも成長している企業と成長できていない企業との差が明確になっていると言ってよさそうだ。

例えば、電気機器の業界では、三菱電機、日立製作所の営業利益の高い成長性とパナソニック、シャープの営業利益のマイナス成長が際立つ。

建設業においては、大林組、清水建設、鹿島、大成建設というスーパーゼネコンの売上、営業利益がともに大きなマイナス成長状態にあるのに対して、大東建託、大和ハウス工業は売上、営業利益とも高い成長を示す。同じく住宅会社である積水ハウスも売上高では健闘している。

このように、同じ業界にあってこれほどまでの極端な成長性の差が表れる要因について、事業の成長戦略を各社がどのように描いてきたのか、という視点から検討していきたい。

下図は、事業戦略の検討フレームとして有名なアンゾフの「製品・市場マトリクス」である。

この「製品・市場マトリクス」が提唱されたのは1965年の「Corporate Strategy」によるが、全社戦略を考える際には今なおわかりやすく、有効な検討フレームであると言ってよい。

先にあげた企業はいずれも日本を代表する企業であり成長戦略への不断の取り組みを進めているわけで、単純に製品・市場マトリクスの適、不適を論じるわけではないが、とりわけ“新領域”への挑戦がどのように行われているのかを見ておくことは有効だと考える。

例えば、前述の大和ハウス工業(建設業)の場合、個人住宅の建築を請負う注文住宅会社のイメージが強いのだがその売上構成比はわずかに17%でしかない。賃貸事業・マンションの建設やその後の管理、商業施設・事業施設の開発や建設を大きく伸ばし、健康事業などの新規事業や駐車場などのM&Aにも積極的でその多角化経営は、住宅着工戸数が大きく落ち込む市場環境下にあっても全社成長に大きく貢献している。

またセコム(サービス業)の場合、セキュリティ事業の構成費は6割弱。メディカル・保険・地理情報・情報通信などの比率は4割近くに達し、買収したデータセンターが事業貢献し始めるなど多角化の成果が表れている。

企業の成長戦略をこのようにみることのできる「製品・市場マトリクス」はわかりやすいと同時に、事業の将来を考える際にも有効だ。

長期の視点で事業を眺めれば、新しく誕生した事業もやがては既存の事業領域に自然と置き換えられていく。

かつての新規領域が既存領域化すると同時に、その既存領域化した事業に新たな“新”の部分を追加して行けば、さらに新しい事業領域がそこから誕生していくはずだ。長期の事業視点を持つことでエンドレスの成長戦略を描くイメージも想定できる。

以上を踏まえて、このマトリクスを念頭に置きながら、いくつかの企業に注目しその成長戦略を整理することで今後の成長を考えるきっかけにしたい。

■図表3 アンゾフの製品・市場マトリクス

成長戦略への取り組み方向の一つとして、まず「製品開発戦略」の部分を取り上げる。

既存のチャネルや顧客シナジーを利用して既存商品の改良や、市場にこれまでなかった商品を投入する戦略とされ、今日のデフレ経済下では最も優先して取り組むべき強化の方向だとも言われるのが製品開発の領域である。

成長戦略を考えるすべての企業にとって、製品開発への取り組みは欠かすことのできないテーマであり、当然ながら各企業それぞれに独自の取り組みや豊富な体験が蓄積されている。

明文化された商品開発原則やルールを持ち、企業文化として定着しているものも多い。有名な花王の商品開発5原則は次のとおりである。

①社会的有用性の原則

②創造性の原則

③パフォーマンス・バイ・コストの原則

④調査徹底の原則

⑤流通適合性の原則

明治時代の創業期の事業への想いが高度経済成長期・大量生産の時代に上記のような形で定着し、21世紀のグローバル競争の時代には花王ウェイという形でさらに発展的な姿を目指している。

小誌「営業力開発」では、良い商品を生み出すにはどうすればよいのか、という視点から「顧客仕様を超える商品戦略(営業力開発2000年秋号)」をまとめている。顧客の要望を受け止め、一歩先を行く商品開発のためのキーワードとして「迫真の顧客理解力」「技術展開の独創性」「実行の自在性」「インタラクティブ」「固定概念の打破」などを挙げさせていただいた。

顧客のニーズを徹底的に理解し、顧客の期待を超える仕様づくりのために、独自技術、実行力、顧客と共に創る仕組みなどの組み立てが必要だという内容であった。

製品開発のポイントとして「技術力」「顧客理解力」の2つの独創性を挙げているのだが、基本的な要素としては当然のものだろう。

そこで今回は、長く続くデフレ経済下という今の時代環境だからこそ新たに付加されるべき独創性や要素がないか、という視点から製品開発の在り方を考えてみたい。

その際に対象とするのは、まったく新しい製品開発のケースではなく、ロングセラー商品をつくり続ける製品開発努力という注目ポイントを置いてみたい。

斬新な発想力や新技術開発力などを活かした数々の新製品の登場は多数あるが、逆に、既存商品の改良努力や商品価値の維持・進化の努力にこそ、今の時代に必要な成長戦略のカギがあると考えたいからだ。

まず注目したいのは食料品業界である。

食料品業界は、前述の『会社四季報』データの集計によると、10期間の成長性は、売上高:103、営業利益:131となる。

売上高成長性こそ全上場企業平均に劣るものの、営業利益の成長性は全業種の中でもトップクラスに位置する。食料品企業は、その多くが内需中心の事業構成であること、消費財中心の企業が多く商品単価も低額なものが多いこと、などから考えるとその成長性は極めて高いと言ってよい。

◆ 執念のマーケティング、カルビー

高い成長性を示している食料品業界で、カルビーに注目してみたい。

カルビーは2011年に上場しているため、先の10期間の変化で成長性をはかることはできない。

しかしその業績推移をみると、連結売上高は1,373億円(2009年3月期)から1,794億円(2013年3月期)で成長性は131、連結営業利益は44億円(2009年3月期)から157億円(2013年3月期)で成長性は357(約3.6倍)と急成長を遂げている。

カルビーの主力商品は、ポテトチップス、じゃがりこ、かっぱえびせんなどだが、そのうちポテト系商品の売上は、全体の約6割を占める。

カルビーの製品開発の根幹となるコンセプトは「鮮度管理」である。

カルビーのジャガイモの消費量は年間約24万トン程度とされている。日本全体のジャガイモ生産量は年間250万トン前後であるため、国内生産の約10%相当をカルビー1社が取り扱っていることになる。これほど大量の原材料を取り扱うカルビーの鮮度管理に懸ける取り組みには驚かされる。

カルビーの鮮度管理の仕組みは「三連番地管理」と呼ばれ、「生産」「貯蔵・加工」「販売」の3つの場(番地)の品質管理を徹底するところに特徴がある。番地と呼ぶ意味は、

- 生産

どの圃場(誰の畑のどの場所)で生産されたものか

- 貯蔵・加工

加工=どの貯蔵庫のどのゾーンで貯蔵されたものか

- 販売

どの生産ラインからどの店舗に流れたものか

がトレースできる仕組みになっているからだ。

一年中、同じ品質のものを安定した量と価格でお客様に届けるための仕組み。そして新鮮なものをおいしく食べてほしい、という想いからこの鮮度管理の仕組みがつくられている。三連番地管理と連動する商品開発の10ステップも有名だ。

- ①種子

- ②圃場

- ③原材料

- ④前処理

- ⑤加工

- ⑥調味

- ⑦包装

- ⑧貯蔵

- ⑨流通

- ⑩店頭

の10ステップで品質管理や生産管理が行われる。

カルビーはジャガイモの品種開発から取り組み、約3,000の農家に生産を委託している。ジャガイモの生産は春、九州から始まり次第に北上して北海道に至るが、すべての圃場が種子、植え付けの時期から管理され、全国に散らばる生産工場に各地で生産されたジャガイモが運ばれ、生産、集荷が1年中安定的に行われていく。この仕組みを回していくのが、先の三連番地管理によるトレーサビリティの仕組みである。

生産されたジャガイモはコンテナ単位で生産者はもちろん収穫日や品種が管理されていく。最終的には商品パッケージに印字されたコード情報から、生産された畑や貯蔵倉庫までたどることができる。店頭で販売されているポテトチップスのパッケージにあるコードをカルビーのホームページ内で入力すれば、一般消費者でも生産工場や生産者のメッセージなどにたどり着くことができる。

この仕組みが完成した背景には、農産物を主原料としているという事情がある。農産物を原材料として使う以上、ジャガイモの生産量によって製品(ポテトチップス)の生産量が決まってしまうという宿命、場合によっては自社の売上・利益も左右しかねない、という判断があった。

原材料の収穫量や貯蔵可能量、生産可能量をあらかじめ計画に織り込んで、委託生産や販売を組み立てる、という事業運営を行っているのだ。

スーパーの店頭では、特売と定番の両方でともに扱われるポテトチップスだが、特売・定番の販売量の割り当てにも、この鮮度管理、トレーサビリティの仕組みが活用される。

定番の販売量は一定の需要予測に基づいて定められる。予測された定番品の生産量を毎月の平準化された生産量から差し引いた残りの量が特売で対応可能量となる。その特売可能量の枠に対して、全国の販売部隊が自分のエリアの特売量を“予約する”という形で販売計画が組まれているという。

鮮度管理の徹底、トレーサビリティの活用は製品開発の仕組みをはるかに超えて、販売管理や事業管理そのものにも及ぶ仕組みとなっている。

独特の鮮度管理、10のプロセス管理は同社のDNAとして社内に深く定着しているのも注目できる。

最近のヒット商品に、たまねぎ、かぼちゃ、さつまいもなどの野菜を素揚げしたベジップスがある。ベジップスは、特に、たまねぎの甘さや風味が高く評価され、人気商品となっている。

この商品の企画、導入を手掛けたブランドマネジャーの執念も同社のDNAを大いに感じさせる。

商品企画の段階からとりわけ種子(10ステップの最初)にこだわり、全国のたまねぎ産地を巡って種子を徹底的に探した。

圃場は中国甘粛省に求め、現地生産の段取りなどすべての交渉を一人で行い、種子を自ら抱えて現地に飛んだ。収穫後のたまねぎを国内に確実に送り届けるための工夫を重ねて原材料を確保して、日本に送り届ける。ジャガイモのように国内で圃場と契約体制が完成し、1年間安定して生産できる商品と異なり、年1回しか収穫できない原材料を確実に押さえられなかったらどうしよう、というプレッシャーに立ち向かいながら原材料を確保していく努力は並大抵ではない。

原材料の確保、品質の確保に懸ける担当者の情熱、突破力がベジップス成功の最大要因と言える。

徹底して鮮度管理に取り組む商品開発の思想が全社に浸透した姿を随所に見ることができるカルビーの執念のマーケティングに、「技術の独創性」「顧客関係の独創性」に新たに付加されるべき製品開発の取り組みのヒントを見出すことができる。

◆ 新しいカテゴリーづくりで勝負、伊藤園

食料品業界の別の成長企業の一つとして伊藤園をあげることができる。

伊藤園の10期間の成長性は、売上高:142、営業利益:98であり、営業利益は横ばいであるが売上高は大きく伸ばしている。

伊藤園はよく知られているように、茶葉を購入し自宅で淹れて飲むのが当たり前であった緑茶の飲み方を、缶入りの緑茶飲料を購入、消費するという形に拡大した先駆者である。

伊藤園の製品開発の取り組みを追っていくと、お茶の品質(色や香り)を缶やペットボトルに安定して入れ込んでいく製法開発の努力を地道に、膨大な試行錯誤を行いながら継続してきたことがまずあげられる。

また、それ以上に注目すべきなのは、伊藤園の成功に刺激された数々の参入メーカー、しかも超大手企業の度重なる参入との戦いを勝ち抜いてきた総合力、という部分ではないだろうか。

伊藤園の事業展開の特徴として小売店へのダイレクトセールスによる販売組織網があげられる。

全国200カ所以上の営業拠点(5,000名以上と想定されるセールスマン)が、小売店へのダイレクトセールスを行いお客様の不満を吸い上げる。同社ではこれを『STILL NOW(今もなお、お客さまは何を不満に感じているのか)』の精神と呼び、その不満を解決することが同社の製品開発、お客様へのサービス活動の原点と位置づけている。

また、お客様の不満情報は『VOICE制度』と呼ばれる情報収集、活用の仕組みの中で課題解決に取り組む流れができている。

同社の「お〜いお茶」は1985年の缶入り煎茶の発売から始まるが、その後、都合四度に及ぶ“緑茶戦争”を激しく戦い抜いてきた伊藤園の取り組みをみてみよう。

第一次は、80年代後半で緑茶飲料市場が形成されはじめ、多くの参入業者が相次いだ時期。

第二次は、90年代半ば、緑茶市場が拡大し第一次参入業者の再チャレンジがあった時期。

第三次は、90年代後半以降で健康志向の高まりにより、カテキンの認知などによる市場が活性化した時期。

そして2000年以降の第四次では、キリン「生茶」、サントリー「伊右衛門」をはじめコカコーラ、アサヒ、JTなど巨大企業のブランドが目白押しの競争を繰り広げる時期、の四つである。

この緑茶戦争を通じてトップシェアを維持し続ける「お〜いお茶」であるが、なぜ伊藤園は勝ち抜けられたのか。

とりわけ、第三次と第四次とでは大手各社の伊藤園包囲網が全く異なった形で展開されたと同社では見ている。そして、その両方の戦いを制したのは、“自社の強み・自社製品力の再認識”だとの社内評価がある。

第三次の時は、大手各社の戦略は「お〜いお茶」に対して独自の香料や様々なコンセプトを提示する差別化であったとされる。これに対して伊藤園は、“無香料や自然のままのおいしさを改めて訴える”ことで競争を制している。

第四次になると、今度は各社の差別化路線は影をひそめ「お〜いお茶」との同質化競争を仕掛けられ、このプレッシャーは第三次の時以上に社内で大きな危機感となったようだ。

この時、大手の攻勢に動揺して必要以上に動いてしまうことを戒め、トップシェアを持つ会社として自らの強みと課題を再認識することを競争の原点に置いたという。

具体的には、品質、商品パッケージ、ブランドイメージの徹底的な再検証を行った結果、自社商品力の根幹は『おいしさは香り』であるとの認識に立ち、「基本を徹底する部分」と「変えるべき部分」を区分して対策をとったということだ。

例えば、パッケージデザインも微妙な修正ながら、『おいしさは香り』を正しく伝える表現にこだわるなど、細部を丁寧に変えている。

一方で、自社の最大の強みを「日本全国で生産される茶葉の実に4分の1を抑える原料掌握力」ととらえ、そこに揺るがない自信を持つこと、全国の茶畑を管理し、畑の造成から農家を支援していることなども新たなアピールとして積極的に打ち出している。

商品開発力、商品企画力を中心に据えながら、総合的なマーケティング展開で売れる仕組みづくりを進めていくという取り組みが、緑茶飲料という全く新しい商品カテゴリーを創出し、長くトップブランドの地位を維持し続けている伊藤園の成功要因と言えそうだ。

技術開発努力、『STILL NOW』『VOICE制度』による顧客理解への取り組み、大人数のセールスマンによるプロモーション活動、微差にこだわったパッケージデザインに代表される広告宣伝など、マーケティングの総合展開がロングセラーブランドをつくる要素として欠かせないと言える。

カルビーの「ポテトチップス」、伊藤園の「お〜いお茶」はともにロングセラー商品を進化させる総合的な製品開発の取り組みであった。

同様の努力を続け、時代の要請に即して新たな価値開発を継続、進化させてきた事例としてライオンの洗剤「トップ」がある。

◆ ロングセラーの価値開発の進化、ライオン

ライオン「トップ」の発売は1950年代。商品の歴史は50年以上にも及ぶが、それは時代の要請に対応し続けた商品進化の歴史でもある。

時代、時代の要請は、洗濯機の変化や洗濯そのものの変化という外部環境からもたらされる。

例えば、ドラム型洗濯機の普及で大容量の洗濯が可能になると、少ない水の量で大量の洗濯物を洗うための溶けやすい洗剤が求められる。生活スタイルが変化して夜の洗濯が多くなる、部屋干しが増えてくると、洗剤に求められるものも変わる。

「トップ」の半世紀以上の歴史の中で、とりわけ『環境』への対応がどう行われたのかを見よう。

1950年代は、石鹸から合成洗剤への時代だった。初代「トップ」は中性洗剤としてなんでも洗える洗剤としてスタートする。

60年代には、合成洗剤の普及により河川の汚染(泡立ち)問題が発生する。これが微生物分解性の高い界面活性剤の導入につながる。

70〜80年代は環境問題が一層深刻化し、河川や湖沼の富栄養化問題が発生。無リン型洗剤が登場。

その後、コンパクト型洗剤へのニーズが高まる。

2000年代以降は植物原料の使用比率を高めて炭酸ガス増加を抑制する洗剤の開発が進められる、などの変遷をたどる。

これは、環境問題への取り組みの歴史でもあるが、それは“洗浄性能”と“環境配慮”の両立という問題でもある。

環境配慮商品であっても高価過ぎたり性能が劣った洗剤では市場に受け入れられない。また、環境にやさしい点を訴求しすぎると、洗浄機能が劣るのではないかとの懸念を消費者が持つ。

一方で、70年代当時の環境問題への逆風は、CM等で正面から環境と洗浄力を訴求することを躊躇させる。結果として、控えめなメッセージ、発信にとどまる時代が長く続くことになる。

この点について、環境、機能、そして消費者のニーズを再整理し、これらを満足する新しい価値を提唱しようとするのがライオン「トップ」の取り組みでもあった。

生活に欠かすことのできない洗剤を正面から訴え掛ける、清潔できれいな服を着たいという欲求に応える、衣類の耐久性向上にも洗剤はかかわる、などポジティブにアピールしようという姿勢に転じている。例えば植物原料を使用しているため「環境にやさしい」を訴求する場合も、イメージ的な訴求に傾き過ぎではないか、もっと定量的な訴求はできないか、などの問いかけもなされている。

ポジティブに訴える活動の一環として、エコプロジェクトを立ち上げ各地の河川を守る活動の支援や、子供たち向けの「川と湖をテーマにした絵画コンテスト」など、積極姿勢に転じている。

50年以上に及ぶ継続的な商品改良と、商品機能と環境とを両立させ消費者のニーズを実現する活動に積極的に取り組むライオンの活動は、製品開発戦略の幅をより広範囲に考えることの必要性を示唆している。

以上、個別事例抽出であるが、新成長戦略が待望される時代、環境下で、製品開発戦略の在り方を考えるヒントとしたい。

参考)いずれも、JMR戦略ケース研究会特別セミナー講演録を参考にした

カルビー:2011年2月特別セミナー

伊藤園:2008年2月特別セミナー

ライオン:2009年10月特別セミナー

市場開発戦略の展開に際しては、旧来製品を新規市場に投入するため、さまざまなリスクや障害を乗り越え、いかにしてこれまでの枠組みを超えるかといった取り組みや工夫が行われる。

では、具体的にどのような「枠」があるか。

身近な例で言えば、性別や年齢といった「属性の枠」が考えられる。女性向け商品を男性向けに、あるいは、子供向け商品をシニア向けに展開する、といったケースである。また、多世帯から単世帯へと推移していく中で、「家族という枠」もまた、以前とは異なる形が生まれてきている。別の視点から、エリアや時間、国のような、「物理的な枠」もここで取り上げたい。では、さまざまな「枠を超える」取り組みをみていこう。

◆ 性別の枠を超える

市場開発のわかりやすい例は、男性、女性といった性別の枠を超えるものである。

例えば、パナソニックの美容家電である「頭皮エステ」。これは、「ヘッドスパ」という頭皮をケアするサービスの人気が高まり、家庭でも入浴中に手軽に出来るようにと女性向けに開発されたものである。

しかし、購入客の約3割が男性という予想外の反響があった。近年では身だしなみに気を遣う男性が増えていることもあり、男性向け仕様の商品も導入され、2013年春には『はじめよ。全身、お風呂グルーミング』をキーワードに「頭皮エステ」や「メンズグルーミング商品」などの男性の全身ケアを提案。頭皮エステシリーズの新商品で対前年比120%以上を目指すとしている。

一方、男性向け商品と思われていた商品でも、女性に売れているものがある。これまで薄毛に悩むのは男性と思われがちであったが、薄毛や抜け毛を気にして育毛剤を購入する女性が増えているのである。ロート製薬の「50の恵 養潤育毛剤」は、通販が主流であった女性用育毛剤をドラッグストアで発売することで、手に取りやすくし認知度を高めた。また、男性用育毛剤を女性向けに改良した大正製薬の「リアップジェンヌ」といった商品もあり、男性用に比べ市場規模は小さいながらも女性用育毛剤市場は年々成長している。

従来の男性向け、女性向けといった概念を取り払うことで、広がる市場はまだまだ増えるのではないだろうか。

◆ 年齢の枠を超える

子供向け、大人向けといった年齢の枠を超えると、顧客の範囲が広がっていく。例えば、若者向けの娯楽施設として捉えられていたゲームセンターで、近頃シニア層の利用が増えている。孫と一緒に利用したのがきっかけで、あまりお金をかけず長時間遊べること、手や頭を使うことで健康にも良い、といったことなどから、頻繁に通う人も多く、ゲームを楽しむだけでなく、シニア層の社交場としても利用されている。日本アミューズメント産業協会の調査によると、ゲームセンターの売上は平成18年の7,029億円をピークに減少し、平成23年の売上高は4,875億円。少子化で利用者が減少していた店側も、年配者向けのゲーム機を増やす、メダルサービスなどの独自サービスを強化するなど新たな顧客層としてシニア層の獲得を目指している。

また、フィットネス業界でもシニア層の利用率が高くなっている。経済産業省が発表した産業活動分析( 平成24年年間回顧) によると、大手フィットネスクラブ(セントラルスポーツ、ルネサンス、メガロス)の利用者は、「〜20歳代」「30歳代」の会員比率が低下する一方で、「60歳〜」の会員数が増加。平成24年では「60歳以上」の会員比率が約30%と最も高くなっている。メガロスでは、2つのことを同時にこなす能力の低下を防ぐ新たなトレーニングプログラムを考案し、効果を検証しながら首都圏の店舗に導入を計画。また、東急スポーツオアシスでは、体を動かしたい、通常の店舗での運動はきついと感じるようになった会員向けに60歳以上のシニア専用スタジオ「新宿エクササイズルーム」を運営している。「女性だけの30分健康体操教室」がキャッチフレーズのカーブスジャパンでは、2012年8月期決算短信によると売上高は113億2000万円( 前年同期比34.3%増)、経常利益は19億600万円(同57.6%増)で、順調に事業を拡大している。ここに取り上げた事例は、いずれも“健康維持”“介護予防”という新たな観点からシニア層の取り込みを図っている。

同じサービスを年齢に囚われず展開し、顧客を拡大させている事例も見られる。公文式教育法による学習塾を全国展開している公文教育研究会では、児童だけでなく、「大人も学べる公文式」として外国語やペン習字、かきかた、筆ペン、毛筆などをはじめ、高齢者向けの学習療法など、元々ターゲットとしてきた児童よりも上の年齢層にサービスを展開している。一方で0歳〜2歳の親子向けといった下の年齢層向けにもBaby Kumonをスタートさせるなど、全方位型の展開を見せる。

これまで属性の枠を超える事例を見てきたが、ここからは違う視点で枠を捉えてみたい。

「ペットは家族の一員」−ここ最近、違和感なく語られるようになったフレーズである。都市部でのマンション居住層の増加も影響し「ペットは室内派」が増えており、家族の一員という意識はますます高まっている。かつてペットは飼い主が心の中で思う「家族」であったが、もはやペットは公にも認められる「家族」であり「パートナー」になりつつある。結果、人間向けに展開されていた様々な製品・サービスがペットへも展開されるようになった。

ここでは、ペットビジネスの中でも特に多様なサービスが展開されている犬を中心に、「“従来の家族”の枠を広げた」市場開発を考えていく。

◆ ペット市場の概要

一般社団法人ペットフード協会「全国犬猫飼育実態調査( 平成24年)」によると、2012年、鳥類・鑑賞魚・小動物なども含めていずれかのペットを飼っている世帯の割合は36.9%。犬または猫、もしくは両方を飼っている割合は24.9%となっており、全世帯の約1/4が犬や猫を飼っているという状況である。

また、2012年10月現在、全国の犬の飼育数は約1,153万匹、猫の飼育数は約975万匹と推計される。総務省発表の日本の人口は12,741万人(平成25年2月)となっており、実に日本の人口の1/6に相当する数である。

犬の平均寿命は13.94歳、猫の平均寿命は14.

45歳。一般に老齢期(シニア)とされるのが7歳以上であることを考慮すると、人間と同様、ペットも高齢化が進んでいると言える。また、犬・猫ともに若干寿命が延びる傾向にあることも、人間同様である。

株式会社矢野経済研究所「ペットビジネスに関する調査(2012年)」によると、ペット関連総市場規模は小売金額ベースで1兆4,033億円。今後も緩やかな拡大基調とされている。

このような背景の中、まずはペットサービス拡大のニーズに迫るため、犬を飼っている人へのアンケート調査を行った。ここからは調査結果を基に、飼い主の意識・行動と、関連するペットサービスの取り組みを見ていく。

※以降、ペット=犬という定義で記述する。

■調査期間

2013年8月2日〜8月6日

■調査対象者

全国の18歳以上で、ペット(=犬)を飼っている男女

■調査方法

弊社アンケートサイト「オピネット」モニターによるWebアンケート調査

■サンプル数

300名(男性134名/女性166名)

◆ ともに生きる「家族」

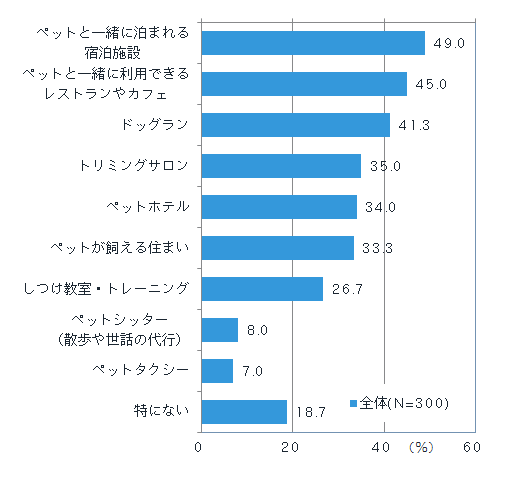

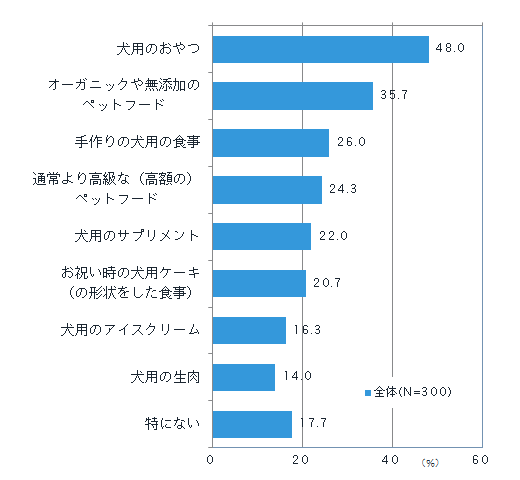

まず、利用したいペット関連施設やサービスを見てみると(すでにしているものも含む)、“一緒に過ごせること”が重視されていることがわかる(図表1)。「ペットと一緒に泊まれる宿泊施設」は49.0%と半数を占める一方で、「ペットホテル」は34.0%とやや低い。このように“預けて旅行”から“一緒に旅行”というライフスタイルのシフトから、ペットツーリズムが注目されつつあるといえる。

西武グループでは、プリンスホテルを通じペットと一緒に宿泊できるホテルやコテージの提供を積極的に行っている。また、藤田観光ではペット同伴専用宿泊施設に着手。東洋大学や日本愛玩動物協会などと共同でペット同伴宿泊施設の国内基準を策定する動きもあり、その基準をもとに設計・運営する方針だという。

また、全国的にも珍しい取り組みとして注目されているのは「八ヶ岳ペットツーリズム協議会(通称:八ヶ岳ペットネット)」。八ヶ岳周辺9市町村の79施設の宿泊施設・飲食店・ショップなどが集まり、ペット同伴観光客へのサービスを充実させている。県・市町村域をまたぐ民間主導の広域連携は珍しく、注目を集めた事例である。最近ではペット同伴のバスツアーも登場し、旅行を一緒に楽しむパートナーとしてペットを捉える傾向が進む。

■図表1 利用したいと思うもの

一方、ペット関連商材として一般的に親しみのあるペットフードであるが、ここでもバリエーションが広がっている(図表2)。一般的になりつつある「おやつ」は、約半数の飼い主が“食べさせたい(食べさせている)”と回答した。また人間同様、ペットの健康や安心・安全という観点から「オーガニックや無添加のペットフード」も注目を集めている。「手作りの食事」「サプリメント」など、ヘルスケアはペットにも欠かせない視点となりつつある。またプレミアムフードとともに、季節のイベントや節目を一緒に祝いたいという傾向も一部に見られ、ケーキやおせちなどを提供する企業も珍しくなくなってきている。

■図表2 ペットに食べさせたいもの

ペット業界でも大手のアイリスオーヤマは、コミュニティサイト「アイリスペットどっとコム犬といっしょ」を運営している。ペットの健康管理やしつけ、生活情報から自社商品紹介など幅広い情報を提供しており、サイト内は会員からのペット投稿写真やイラストが満載の賑やかなつくりになっている。

最近はペットの肥満やアレルギー等の体質に関する心配も多いことから、サイトを介して、通常のペットフードからプレミアム・オーガニックフードなど自社商品をネット販売するほか、「犬の手作り食レシピ」では、通常の料理サイトにも見劣りしないバラエティに富んだレシピを掲載している。「ご飯・パン・麺・パスタ」など素材から検索するもの、「ティータイムのおやつ」「特別な日のレシピ」「おでかけレシピ」などシチュエーションから検索するもの、春夏秋冬の季節のレシピまでずらりと並ぶ。レシピには栄養バランスアドバイスを掲載し、カロリーや塩分まで気を遣うこだわりを見せ、飼い主の“親ごころ”をくすぐるコンテンツを提供している。

◆ ペットの病気・高齢化に向き合う

ここで、改めてペットへの飼い主の思いを紹介したい。やはり多かったのは家族の一員、特に子供と同じという思いである。「子供に恵まれなかったので、子育ての疑似体験をさせてもらえた。(40代・女性)」「夫婦二人になってしまったが、ペットがきて家族が増えた感じがする(60代以上・男性)」

飼う・飼われるといった枠を超えた関係の中で、ペットに元気で長生きしてほしいとの思いは切実である。そこで、犬の体調や健康で気になっていることがあるか聞いたところ、「ある」と答えた人は全体の4割であった。

具体的な内容で最も多かったのは高齢・老化問題。「高齢なので、目や耳が不自由になっているのが気にかかる(20代・女性)」「高齢でオムツをしているのでムレる(60代以上・女性)」など、体力の衰えや老犬特有の病気・介護への不安が聞かれた。このような背景のもと、老犬介護ビジネスでは、人間同様のサービスが充実してきている。起き上がりや歩行補助アイテム、床ずれ防止ベッドやおむつ、車いすやスロープなど、人間が利用するものと変わらないラインナップが揃う。ペットが老いた場合、「家族が中心となり、最後まで世話をして看取りたい」という意識が非常に高く、今後もニーズの高いジャンルであることがわかる。

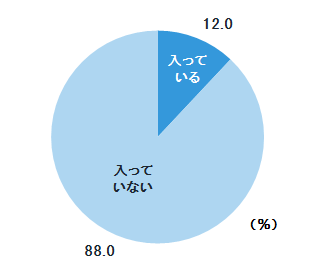

もしもの時の保険も、いまや人間だけではない。ペットの長寿命化・高齢化を受けて、最近はペット保険も少しずつ普及し始めている。ただし、今回の調査でも実際に加入しているのは全体の約1割とまだ低く(図表3)、今後の展開が注目される。

■図表3 ペット保険加入有無

保険加入の理由として「大事な家族なので、病気になってもできるだけのことはしてあげたい。(30代・女性)」「少し高くても良い治療をさせたい(40代・女性)」といったコメントが集まり、飼い主の切実な思いが表れている。ペット専用の保険会社アイペット、アニコムなどのほかに、自動車保険で有名なアクサダイレクトがペット保険に参入するなどのケースも見られる市場である。

◆ ペットの旅立ち

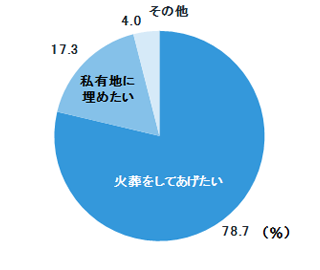

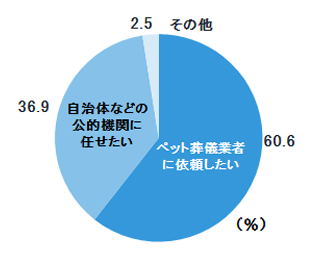

ペットが死去した後については、「火葬」を希望する人が78.7%(図表4)。火葬か土葬かという選択肢は居住形態にもよるが、一戸建て居住者に絞った「火葬」希望率も78.2%であり、火葬という選択肢が主流になってきていることがわかる。また、注目したいのは火葬の場合の依頼先で、「ペット葬儀業者などに依頼したい」が約6割を占めている点である(図表5)。

■図表4 ペット死去後の扱い

■図表5 火葬をする場合の意向

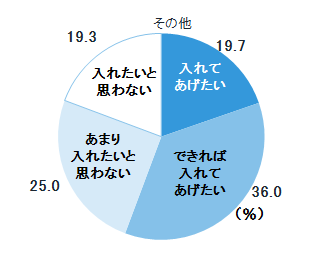

また、霊園(墓地)などに入れてあげたいかという質問には、「入れてあげたい」(19.7%)と「できれば入れてあげたい」(36.0%)を合わせて半数以上が霊園(墓地)を希望している(図表6)。ペットの旅立ちは家族の死であり、また死後も弔いたいという意識が広がっていることがわかる。

■図表6 霊園(墓地)に入れてあげたいか

流通大手のイオンはペット葬祭事業「イオンのペット葬」を2012年の9月より開始、2009年に参入した葬儀事業で強みとする「明瞭価格」をペット葬儀でも導入した。

イオンは、ペットショップ・動物病院・トリミングの運営やペットフード・用品の小売を行うグループ会社を所有しており、専用コールセンターで葬祭の申し込みを24時間受け付け、提携先の霊園を紹介する。開始時より着実に拡大しつつあり、現在は全国で約30社ほどの業者と提携している。

同社のサービスでは、火葬から納骨・埋葬・供養まで、霊園内で安心してできるよう、固定式の火葬場設備や納骨堂などの供養施設を所有していることや、明確な料金体系など、50項目の独自の基準をクリアした業者・霊園と契約しているという。サイト上では実際の利用者の「満足の声」を掲載し、安心感を前面に出しているのも特徴的だ。

首都圏で小〜中型犬を個別葬する場合の価格は、死骸の引き取り、僧侶による読経、火葬、納骨のセットで3万円から用意。個人で直接霊園などに依頼すると価格が不明瞭な場合もあるなど、敷居が高い側面もあったペット葬儀の潜在ニーズを掘り起こしている。もちろんイオンカードをはじめとするクレジットカード決済も可能で、葬祭プランに応じて御香料を進呈するなど、独自の取組みを行っている。

以上のように、従来の家族(=人間)向けと捉えられてきた様々なサービスがペットへ展開されつつある。背景にはペットの長寿・高齢化に加え、「家族の一員」という飼い主側の強い意識変化がある。その変化に企業が反応し、家族の枠を広げた柔軟な発想を取り入れたことが、業界活性の一因になったのではないだろうか。

◆ エリアや時間の枠を超える

今までのサービスの範囲を地理的に、あるいは時間的に超えると、また新たな市場開発の可能性が出てくる。

新しいビジネスの創出という点ではその成果はこれからだが、Suica(スイカ:JR東日本)やICOCA(イコカ:JR西日本)など交通系カード10種の共通化は、文字通りエリアを超えた新サービスの登場を期待させる。

この交通系カードの共通化は

- 導入事業者:78事業者

- 利用可能駅:約5,000駅

- ICカード種類:25種

- ICカード発行枚数:約8,700万枚

(平成25年3月末時点)

という規模に及ぶ。買物可能な店舗数は20万店以上にもおよび、ビッグデータ化時代を迎え、新たな市場開発、ビジネス創出の可能性を持っている。

高速道路会社のサービスエリア事業も大きく変化している。

高速道路会社3社(NEXCO東日本、中日本、西日本)のサービスエリア事業は、これまでのサービスエリアのイメージを変えた。

車でいっぱいの駐車場、いつも混み合っているトイレ、満席の飲食スペースとどこで食べても変わり映えのしない飲食メニュー・・のサービスエリアから、お客様の満足や笑顔にあふれたサービスエリアを目指そうという動きである。

サービスエリアのテナントには有名なセレクトショップや人気のデザートショップが出店する。愛犬と一緒にドライブする人向けのドッグカフェやドッグランの施設もある。地元の野菜を販売する産直市もある。さらには、高速道路利用者だけでなく、地元、周辺住民も利用できる文字通りエリアを超えた総合ショッピングセンターとなる施設も登場している。

高速道路を利用する人向けの休憩や食事を提供する空間から、総合的なアミューズメント機能まで有したサービスエリアビジネスの可能性が広がっている。

近年、市場に定着し始めたネットスーパーもエリアや時間の枠を超えて新たな市場開発を目指したものとみてよいだろう。

ネットスーパーは2000年頃から登場し始め、2015年には1000億円規模に到達すると予想されている。最大手のイトーヨーカ堂は、会員数100万人以上、売上高も400億円以上に達しているようだ。

店舗型起点の配送方式、配送センター集中型の配送方式など各社の試行錯誤は続いているが、都市消費者の生活利便性ニーズに応えるビジネスモデルとして定着段階にある。

一方で、地方都市、過疎地域のとりわけ高齢者を中心とした買い物弱者のニーズにはまだまだ対応できていない。

地方スーパーの中には、独自のオーダーシステム、配送方式を採用して宅配事業を積極化しているところもあるが、配送コスト、効率の面で課題は多いようだ。そのような問題に対して、オーダーシステム、配送システムの提供を新たなサービスとする会社も登場してくる。

ヤマト運輸では、ネットでの受発注システム(子会社、ヤマトシステム開発の「ネットスーパーサポートサービス」)をスーパー向けに提供し、システム開発と配送を請け負う仕組みを持つ。

スーパーが独自に受発注システムを開発することの負担をカバーすることで、大都市型、地方型両方のネットスーパーで採用実績が広がり始めた。

さて、エリアや時間の枠を超える市場開発の場合、性別、年齢などの属性の枠を超えることと比べ、その波及効果の大きさや、サービスに対する社会的要請の大きさなどがより大きくなっていると言えないだろうか。

交通系カード、サービスエリア事業の場合の取り扱う情報の多さや複雑さも特徴的だ。ネットスーパーに期待される社会システムとしての完成度の高さはもちろん、継続性への期待の高さなど、市場開拓活動に求められる事業化課題はますます大きなものになっている。

高度に発達した消費社会である日本だからこそ、今までの枠を超えようとするときクリアしなければならない課題が山積しているということだろう。

新成長戦略を考える際に、エリアや時間の枠を超えるビジネスを積極的に考えることや、そのための課題に果敢にチャレンジすることがより強く求められている、ということではないだろうか。

◆ 国の枠を超える

一方、国の枠を超えることも市場開拓の一つの方向性だ。日本市場で成功した商品の海外展開である。

国の枠を超える場合、産業財(生産財)と違って日用雑貨や食料品などはそれぞれの国、地域の生活文化に根差した使われ方がある。日本でヒットした商品がそのまま受け入れられるというわけにはいかない。

例えば、パイロットコーポレーションの消せるボールペン「フリクション」は、フランスから始まり、世界100カ国以上で売れている。フランスから受け入れられていったのは、理由があった。

発売とほぼ同じタイミングで同社のヨーロッパ部門が着目し、翌年にはフランスでの発売に至っているが、これにはフランスの小学校の筆記スタイルが関係しているのだ。

フランスの小学生は授業では万年筆を使う。書き損じた文字は消去液を用いて消すのだが、液のついたところに同じインキで文字を上書きするとそれも消えてしまう。そのため、別のペンまで用意しなければならないが、「フリクション」1本あればすべてが解決する。世界各国で受け入れられたきっかけになったのは、フランスの筆記文化に着目した、という点が大きい。

製品開発で取り上げた伊藤園は、海外で「お〜いお茶」の拡販に力を入れている。

肥満体国アメリカでは、健康ブームの追い風に乗って日本茶の人気が高まっている。「クールジャパン」効果による緑茶人気のようだ。緑茶カフェの人気が高まり、伊藤園はフェイスブックやツィッターでの口コミ効果を狙ってシリコンバレーで販売攻勢をかけている。

またサントリーは「烏龍茶」「黒烏龍茶」の中国での販売に力を入れている。

中国で烏龍茶を売る、しかも国内販売の強力な販売手段だった「特保」のような認可も得られていない。相対的にも高価格になる商品を売るために、サントリーの地道な布教活動が続けられている。ポリフェノールの働きや効用をアピールし続けること、サンプリング試飲会の継続開催やオフィス巡回などの実施、ホームページでの説明など、口コミづくりを地道に続け、烏龍茶が受け入れられ始めている。

いずれのケースにおいても、日本市場で試された商品力と、それを各国の文化や意識に適合させるマーケティングの総合展開が新たな市場開発を実現させている。

既存の製品を新市場へ−新しい市場に打って出ることを、ここでは「枠を超える」と定義づけた。既存の枠を飛び出して新しい市場を見つける、もしくは枠を広げるということだ。市場開発とは、いままで固定的にとらえていたターゲット=「枠」を柔軟に考えることであり、その根底にあるのは、「これは○○向け」という固定概念を取り払うことである。この商品が活きる場所はどこか、利用者は誰かということを常に意識し、既にあるターゲット(=枠)の一歩外を見続ける。そのような柔軟な視点で自社商品・サービスを振り返ると、さまざまな市場開発の可能性が見え、新成長戦略の一助となるのではないか。

多角化とは、既存事業の周辺事業分野、または関連性の低い新たな事業分野に進出することによって、企業のさらなる成長・拡大を図り、企業価値を高めようとする戦略である。1980年代にブームとなったが、当時の多角化と、経営環境変化のスピードが格段に増した現在の多角化とでは、踏み切る要因が異なるケースが多い。

ではなぜ企業は多角化を行うのか。これについては次の2つに大別して考えることができる。

①外部環境要因

既存事業分野の市場成長性が低い、あるいは不確実性が強い場合である。このとき、市場成長性の高い分野に進出して、利益をあげようという考え方だ。それは同時に、1つの分野が不調になった場合、他の分野に進出していることによってリスクを分散するという意味合いも持つ。これが近年多角化に踏み切る企業に多い要因である。

②内部環境要因

2つ以上の異なる市場で同時に事業展開をすると、経営資源の共通利用や製品の相互補完性によって、シナジー効果が得られ、それぞれの事業を別々に行うよりも効率が良くなるため多角化に踏み切るという考え方がある。

また、一般に企業が行う日々の事業活動の過程では、経営資源(技術、ノウハウ)が蓄積されていく。これらを有効に活用するために行う多角化もある。1980年代の多角化はこの要因によるケースが多かったようだ。

このような理由の下、多角化戦略に踏み切る企業は多いものの、その成否を分けるポイントはどこにあるのだろうか。

本来多角化を行うには、参入分野、業界のポテンシャルが高くなければならない。つまり、投資に見合う利益あるいはキャッシュフローを得ることが出来るかどうかが鍵となる。また、新しい事業が自社固有の技術等の既存資源を活用することによってさらに持続的な競争優位を生み、その結果全体としての企業価値を高めるものでなければならない。

次に、参入する新規事業に対する人材活用面についてである。幾多の例が示す通り、新分野、異分野の事業を展開するには、「業界のプロ」の存在が不可欠である。したがって多角化を効率的に推進するためにはM&Aの判断が必要となるケースもある。「業界のプロ」の質と量と「経営のプロ」の力が合体して、多角化の成功確率は高まるのである。

また、多角化は企業としての十分な体力が残っているうちに決断しなければならない。新しい事業が軌道に乗るまでには少なくとも数年の歳月を要するとみるべきであり、その間に既存事業が不振になってからでは遅いのである。但し体力が残っていると言っても常に危機感を持って推進すべきであることは言うまでもない。

そのほかにも条件は考えられるが、次ページ以降ではこれらの条件を満たして見事に成功に結びつけた企業の事例を紹介し、その理由を考察することとする。

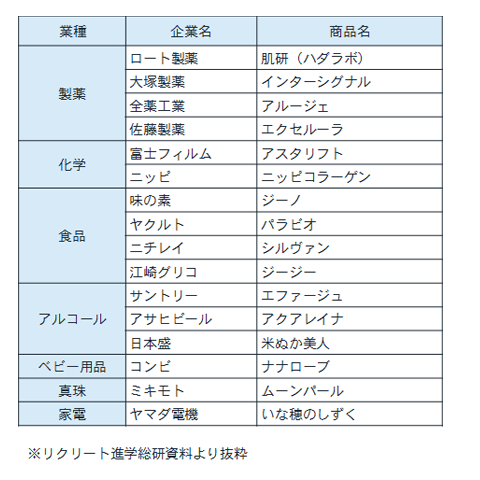

国内化粧品市場は成熟しており、2011年度の市場規模は2兆2,730億円(富士経済)となっている。そんな成熟市場に対して異業種からの参入が相次いでいる。その業種も製薬、化学、食品、アルコールと様々である。なぜ、いま化粧品なのだろうか。

その理由として考えられるのは、

- ①参入障壁が低く、ブランドスイッチが多い

- ②値引きが少なく、高収益が見込める

- ③他事業で培った技術を転用しやすい

ことが挙げられよう。

また実際にロート製薬や富士フイルムが成功している点も参入ラッシュに拍車をかけたのではないか。

今後こうした異業種参入組が売上規模を伸ばしていくためにはさらなる品質の向上とともに、ブランディングの巧拙も重要性を増してくるものと思われる。

■図表1 異業種から化粧品業界に参入した企業例

◆ 富士フイルム

2006年の参入、2007年9月に発売となった「アスタリフト」シリーズが大いに好評を博し、当初は通販のみであった販売ルートもユーザーからの熱心な要請により店販の展開を始めた。

その結果、2011年3月期には売上高100億円を突破。7年後の2018年度には海外展開により700億円の売上高を目標としている。

■図表2 アスタリフトシリーズ

同社が多角化路線に舵を切ったのは、2000年代に入り急速に進んだ写真のデジタル化への対応にほかならない。化粧品のほか、液晶フィルムや医療事業がその柱となっている。

化粧品事業での成功要因としてよく指摘されるのは技術シナジーである。事実、写真技術というのは化粧品分野の技術と非常に親和性が高い。例えば、人間の肌のハリに欠かせない要素であるコラーゲンは、写真用フィルムの感光層や写真の表面のコーティング剤に使われる。また、写真の色褪せを防止する抗酸化技術も肌の老化防止に役立つ。特にコラーゲンに関しては、独自の極小化技術により「肌の奥まで浸透」させることで、これまでの化粧品になかった効能を謳うことが可能であった。つまり、長年蓄積した莫大な量の研究成果を生かせる分野が化粧品分野であったというわけだ。

しかし、実際には同社の化粧品市場への参入に関しては当初懐疑的な意見もかなり多かったようだ。例えば当時、外部からは、化粧品分野に富士フイルムの名前で参入してもイメージが大事な業界だけに無理があると言われたり、また基礎化粧品の分野で商品パッケージに赤色を使用しても売れた実績はないなど、批判的な見方が多かった。さらに、化粧品業界は約2000社と参入企業が多く、上位メーカーの競争も非常に激しい業界である。しかも、市場は成長しているわけではない。このような分野に後発で、しかも全くの異分野から参入することは確かに異例であったと言えよう。それにもかかわらず、同社は先発の他の化粧品メーカーとは異なり、技術力を前面に押し出す独自性の高い戦略を創造し、実行することで、この分野である一定の市場シェアを獲得している。

また技術シナジーの視点からではなく、経営のより多角的な側面からみてみると、常識を覆す戦略をとれた第一の要因は、異業種から参入したため、既存の業界の成功パラダイムに縛られなかったからである。そのため、他の化粧品メーカーとは異なる視点で市場をとらえることが可能であった。つまり、イメージなどの感性価値が支配している市場に、技術を軸とした機能価値の差別化戦略を打ち出すことができた。

また第二の要因は、企業の将来が見えにくくなっている時に、外部のコンサルタントの意見や、同じ業界または他の業界の成功事例に安易に従わなかったことであろう。得てして危機に直面した企業ほど、外部の意見や他の成功事例に安易に従う傾向がある。もちろん、外部の意見に全く耳を貸さないというのではなく、意見を聞いた上で、改めて自社の強みが何かを考えることが大事である。同社はフィルム事業が危機に瀕している際に、自社の強みは何かということを改めて問い直し、そして、その強みを生かせる分野を徹底的に自社で考え抜いたからこそ、業界の常識にとらわれない独自性の高い戦略を実行することができたのだと考えられる。

そして第三の要因は、自社の強さを市場に解釈してもらったということである。同社はこの業界への参入に際して、感性への訴求が競合他社に比べて弱いことを認識していた。そのため、高度な技術を全面に出すことが市場で受け入れられるかどうかは、実は未知数であった。そこで、顧客に、「富士フイルムが化粧品を出すことについてどう思うか」と尋ねると、返ってきた答えは「なぜ富士フイルムがやるのか」ということであった。その時、「技術力があるからこそ肌のトラブルを解決できる」と答えると、顧客は納得したという。そこで、この気づきを通じて、強みである技術力を前面に出すことで、逆に自社ならではの感性価値を創造できるということを学んだことが、業界の常識を覆す戦略を生み出すきっかけとなったのである。

総括すると、市場に後発で参入するケースでは、まず業界の常識や成功のパターンに縛られずに、自社の強みは自社で徹底的に考えぬく。そして、自社の強みが本当に市場に求められているのかを、市場の解釈を通じて確かめることが重要であると考えられる。

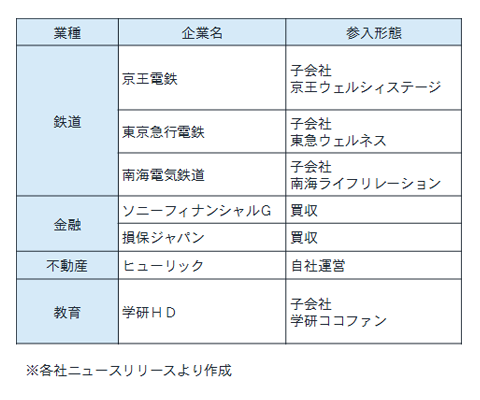

介護市場は2000年介護保険制度の導入とともに規制緩和により多様な民間企業が参入、市場拡大を続けてきている。

一見、魅力的な市場に映るが、同時に介護報酬や制度が急激に変わるリスクもはらんでいる。例えば2006年の制度改定では介護報酬の引下げが実施され、多くの企業が収益減の苦境に立たされた。

しかし、その後2009年の改定では制度開始後初めて介護報酬が3%アップ。その背景には介護報酬の底上げで各企業の収益をアップし、介護労働者の処遇改善を図りたいという政府の思惑がある。

そんな環境もあって最近ではさらに異業種からの参入が増加してきている。

■図表3 最近の介護業界参入企業例

介護・福祉サービスは大別すると、

「在宅サービス」と「施設・居住サービス」に分かれる。在宅系サービスの中で、民間企業の参入意欲が高いのは通所介護(デイサービス)である。一方、施設・居住サービスの中では、有料老人ホームへの参入企業が目立つ。また、2011年10月にはサービス付高齢者向け住宅が制度化され、今後多くの企業の参入が予想されている。

◆ ベネッセホールディングス

創業以来、教育事業を中核とした経営を進めてきたベネッセでは少子化の到来の中で、教育事業以外の新規事業を模索していた。そんな中、1980年代に実母の介護経験をした現会長の福武總一郎氏は、介護サービスの未成熟さを痛感し、介護事業を自社で立ち上げる決断をする。もちろん、取締役会での最初の反応は皆反対であった。しかし最後は会長の必死の想いに導かれ、皆が覚悟を決めたという。まさにトップ主導型の新規参入であった。

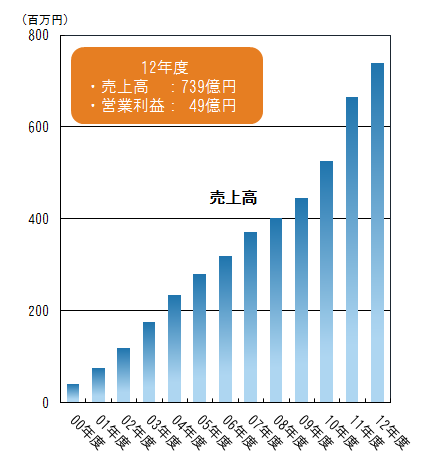

但し参入を決めてからの動きは早かった。1997年に本格参入すると、2000年には介護事業運営会社を設立(現㈱ベネッセスタイルケア)し、鎌倉の「伸こう会」の経営権を取得。そこでノウハウを吸収すると、3年目の2002年度には早くも単年度黒字に転換。その後も拡大を続け、2006年度には売上高を300億円台に乗せ、直近の2012年度は売上高約739億円、営業利益49億円をあげるまでに成長してきた。

■図表4 売上高推移

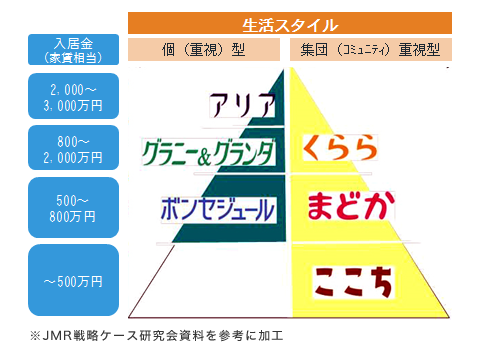

ベネッセの介護事業は有料老人ホーム運営を主体としているが、当初、参入から5年間は「シリーズ事業部制」をとっていた。これは入居金(家賃)の価格帯によってシリ−ズに分類し、それぞれが事業部として販売を行うものであった。ところが、四つのシリーズができて拠点が増えていったことで、一人のお客様が選択する範囲に、複数のブランドが混在する状況になってきた。これでは社内競合が生じて無駄も多いので、お客様の希望に対して最適な提案をするため2006年からは「エリア事業部制」に移行、現在に至っている。

また、将来的に団塊世代がターゲットとなったときに、現在より一人当たりの資産額が減少してくることを見越し、2010年、当時22ホームを運営していた有料老人ホーム運営会社「ボンセジュール」を買収。市場の広がりのある低価格帯へも積極的に進出している。現在では「ボンセジュール」と「ここち」の両シリーズを低価格帯シリーズとして打ち出し、計6シリーズを展開中である。

■図表5 シリーズ別価格帯マップ

※JMR戦略ケース研究会資料を参考に加工

ベネッセの最大の成功要因は訪問介護ではなく、有料老人ホームに絞った事業展開をしたことであろう。競合各社が次々に訪問介護に参入していく中、この点は社内で大いに議論され、考え抜いた末の決断だったようだ。現行の介護保険制度では、訪問介護は例え優秀なヘルパーを教育・育成しても介護報酬は変わらないのに対して、有料老人ホームは人手をかけてサービスを手厚くした分は料金を徴収できる仕組みとなっているからである。

さらに、有料老人ホームの運営も「入居金有りタイプ」と「無しタイプ」を意識的に半数ずつ展開していることが安定経営に役立っている。「入居金有りタイプ」では最初にまとまった金額が入金される半面、償却期間終了後は一切利用者に追加徴収ができない。一方、「入居金無しタイプ」は確実に家賃収入があるものの、最初にまとまった入金がないため、銀行からの借入がショートしてしまう可能性が生じる。したがって両タイプをバランスよく展開することで、お互いのデメリットを補完し合っているのである。

そして、展開地域として大都市圏の他に住宅地にフォーカスした点も挙げられよう。介護保険施行以前の有料老人ホームはリゾート地や都心から離れた場所が多かった。お客様が入居しても家族が頻繁に通えるアクセスの良い立地に展開したことが差別化につながったものと思われる。

今後は低価格帯シリーズを広げていくとともに、エリアマーケティングを積極的に推進し、在宅サービスやサービス付き高齢者向け住宅、福祉用具、食事、医療といった周辺業務で売上を上げていくことも視野にいれているようだ。

参考)JMR戦略ケース研究会講演録

2013年4月セミナー

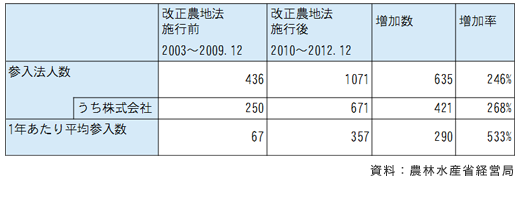

企業の農業ビジネスへの参入が急速に高まっている。農業生産の市場規模は8兆2,463億円(農業産出額・2011年)と規模が大きく、またビジネスという点ではまだ未成熟と考えられており、新規事業の展開先として、有望視されている。また、農地法改正(2009年)により、貸借での株式会社等の一般法人による農業参入が可能となるなど、政府の抜本的な規制緩和と新規事業者参入の方針が、参入の大きな後押しとなっている。

■図表6 農地を利用して農業経営を行う法人数の推移

上記表をみてもわかるように、改正農地法の施行後約3年で新たに1,071法人が参入し、施行以前に比べて、1年あたりの平均参入法人数が約5倍に増加した。

■図表7 参入法人の業務形態・営農作物

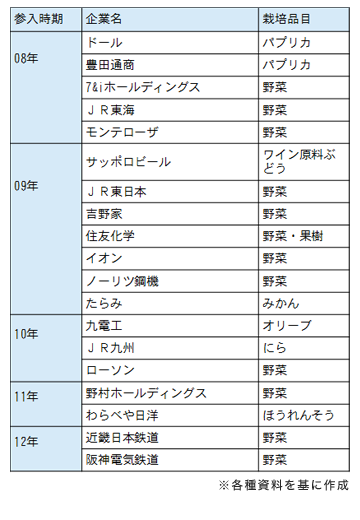

参入業種としては食品関連産業が多く、次いで農業、建設業などが続いている。食品関連産業の参入は自社製品の品質向上や付加価値の付与を考えての参入が多く、建設業は、自社事業の落ち込み、雇用の確保の観点から参入している場合が多い。

また営農作物としては野菜が半数弱を占める。これは果樹などの作物に比べて、生産の技術的ハードルが低いためといわれている。また、果樹は長年の経験や勘、手間暇が非常にかかる作物であるため、新規参入事業者には向いていない。下記は大手企業の近年の参入動向であるが、総じて野菜での参入が多い。また大手企業は農地法が改正された09年前後に参入し始めていることがわかる。

■図表8 大手企業の農業参入動向

ここ2〜3年で新規事業者が増えた農業だが、事業継続のハードルは比較的高い。90年代後半に参入したオムロンは大掛かりな取り組みで知られている。同社は22億円を投じ、1999年、北海道にてトマト栽培に参入した。自社の自動制御装置(小型ロボットなど)を活用したハイテク栽培での参入とあって、農業界だけでなく、産業界からも広く注目されていた。ただ、本格稼働から3年も経たない2002年1月に撤退を決める。撤退の理由は業績によるものだと言われているが、自然を相手にしての栽培となるため、想定していた商品・品質に届くものがうまく育たなかったからと言われている。また収穫量が安定していないため、販路がうまく開拓できなかったなどの要因が挙げられる。さらに、長期間の赤字事業は、株主の理解が得られないという事情もあったようだ(本業の業績も撤退決断に至った理由の1つと考えられている)。

農業は短期的に利益が出にくい事業であり、現在参入している多くの企業が赤字経営となっている。そのため、現行事業が不振であるから農業に参入できるほど簡単なものではないことがわかる。

日本政策金融公庫が新規参入した企業に行ったアンケート(2012年)では建設業からの参入では約75%、食品卸売業では約40%が赤字状態であると回答している。農業の場合、既存事業との関連性、シナジーが収支に大きく影響を与えているようであり、建設業からの参入では販路の開拓が大きな課題として挙がっている。その点、食品関連事業からの参入は、自社事業との関連性から優位に事業を進めることができているようだ。次に、農業事業を継続、発展させているカゴメの事例を取り上げる。

◆ カゴメ −こくみトマトによる参入−

トマト加工品を中心に約2000億円を売り上げる食品企業であるカゴメ。カゴメは需要量の停滞と価格競争からの脱却を目指し、新創業計画のひとつとして、「生鮮野菜事業」を1998年に立ち上げ、農業に参入した。

同社が製造するケチャップ、ジュースの原料となるトマトはもともと契約栽培で生産されており、並行して自社事業としての取り組みを開始した。その背景には、日本では主にサラダでしか食べないトマトを調理して食べるおいしいトマトが流通すれば、トマト市場がより拡大するとの考えがあったからだ。それは自社製品の購入、ひいては、トマト市場全体の拡大により、成長力を高められるという考えが根幹にある。

カゴメの特徴はトマトを契約栽培しているノウハウから独自の品種を持っていることである。自社栽培の「こくみトマト」もカゴメの伝統的な交配によって生まれた専用品種のひとつで、ブランド化して販売をしている。この品種は従来より、リコピンが多く含まれていることが特徴であり、美白から肥満抑制、癌や糖尿病の予防まで様々な効果が期待できると言われている。

トマトの生産は主に全国8か所の大規模菜園で行われている。菜園ハウスの天井高は5〜6mに達し、1本の樹は15〜20mになるまで育てる壮大なものである。1つの樹から年間150〜200個も収穫できる。この大型ハウスはオランダの手法を取り入れ、日本版スマートアグリとも言われている。24時間温度管理が行われ、二酸化炭素濃度も測定、養分も点滴により、最適な量を与える仕組みである。初期投資は大きいが、徹底的な管理の下に行われており、単位面積当たりの収穫量は多いところで、通常ハウス栽培の2〜3倍に達する。

販路という点でも独自の開拓を行っている。直販とスーパー等への直送の2パターンで行っており、中間コストを削減。スーパーでは、生鮮食品には珍しい店頭販売員の「こくみレディ」を投入して、商品の良さ、食べ方を理解してもらう体制をとっている。これは一般の生鮮トマトと一線を画しており、トマト市場を拡大させる用途提案型の売り方となっている。

なお、カゴメの生鮮事業は堅調に売り上げを伸ばしており、売上高は89億円(13年3月期)で、前年比17%増と大きく伸ばしている。ただし、大型ハウス建築の投資額が数十億円規模であるため、償却費、温度管理・病害虫などの影響により黒字化に至るには10年前後はかかったと言われている。

今回は1事例のみを取り上げたが、以前から農業に参入しているワタミ(02年参入)など黒字化に至るには各社とも時間がかかっている(ワタミは黒字化までに10年かかった)。ただ、基幹事業が順調に推移していることが事業継続理由の1つである。農業は先行投資の償却と合わせて、思い通りの栽培に至るまでの期間が長く、非常に難しい事業である。従来まで勘や経験に頼っていたものをシステム化して作り上げるにはやはり時間がかかる。そこには自社事業とのシナジー効果や独自の技術力を活用するといった、独自の強みを発揮して解決している部分も大きい。

現在、多くの企業が農業に参入しているが、黒字化に転換するには、生産、加工だけでなく、作ったものをいかに販売するか、という部分が重要となってくるだろう。カゴメの独自販路の開拓は、従来の農業のようにただ良い作物を作るだけでなく、作り方の省力化、付加価値をもった加工、さらにそれをいかに販売するかの良い例である。これからの農業はいかに販売するか、いかに消費者の声に応えて農産物の提供を考えていくかが非常に重要になってくる。

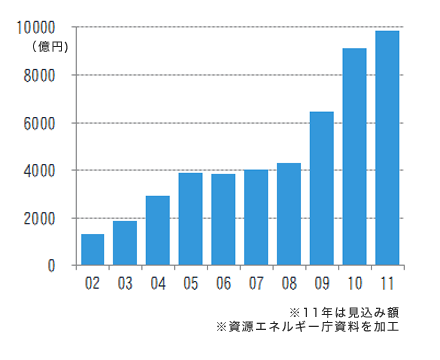

福島第一原発の事故以来、エネルギーに対する一般消費者の意識が大きく変わった。また2012年7月に再生可能エネルギーで作った電気を固定価格で全量買い取る制度が始まり、太陽電池の国内市場も急拡大している。一般消費者だけでなく、企業の電力・エネルギー業界参入も相次いでおり、太陽電池メーカーやゼネコン、通信会社、ファンドや商社など多岐にわたる。当然、太陽電池の生産額も増えており、2002年は1000億円程度だった生産額が2011年(見込)には1兆円に迫る規模に大幅拡大を成し遂げた。これは太陽電池を生産している企業にも追い風となった。

■図表9 太陽電池生産額(日本)

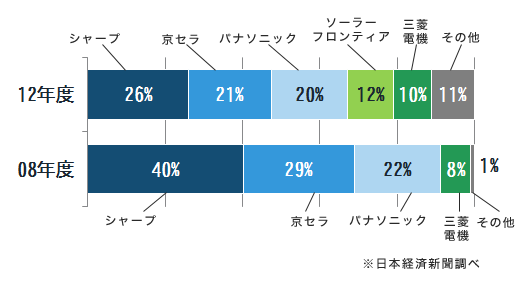

国内メーカーの太陽電池のシェアは、1位シャープ、2位京セラと前年と変わらぬ順位だが、これを08年度のシェアと比較すると大きく様変わりする。上位2社はシェアを落とし、下位メーカーが大きく台頭してきているのである。

■図表10 太陽電池シェア(国内)

特に第4位にランクインしたソーラーフロンティアは08年度時点ではランク外であったが、現在はシェアを12%獲得している。前年と比較しても上位3社がシェアを落とす中、2.5ポイントシェアを拡大しており、各地のメガソーラー事業者向けの出荷がシェア拡大に寄与したと言われている。ソーラーフロンティアは昭和シェル石油の新エネルギー事業の1つとして設立された子会社が行っており、近年成長が著しい。今回は石油事業を中核事業としている昭和シェル石油の太陽電池事業への新規参入事例を取り上げる。

◆ 昭和シェル石油 −石油に代わる軸を−

昭和シェル石油は1978年から太陽電池開発に着手し、1993年からCISソーラーの研究を行っている。CISとは、現在の主流であるシリコンを使う太陽電池とは別の方式で銅とインジウム、セレンの3元素からなる化合物を使ったものである。エネルギーの変換効率はシリコン系と比べて劣るが、原材料価格の安定性、日陰でも発電効率を保つ特性があり、研究開発に以前から取り組んでいた。

昭和シェル石油がエネルギー事業に取り組む背景には、国内の石油製品需要の低迷がある。経済産業省の予測では今後年率数%ずつ石油需要は減少すると言われている。同業のJXホールディングスは大型合併で10兆円企業として規模拡大を行い、その他石油元売りも海外資源事業、再生エネルギー(風力)への展開など新たな収益源を求めた取り組みを行っている。昭和シェル石油は以前から研究していた太陽電池生産に新たな軸を求めた。

2006年に子会社昭和シェルソーラーを設立、2007年から生産を開始し、2009年に約1000億円を投じて年産900MW(メガワット)のパネル工場を建設することを発表した。1000億円以上の投資は昭和シェル石油の歴史上2回目。これはシャープが年間に製造する約1000MWに並び日本最大級の規模であり、投資規模が大きいことで世間を驚かせた。

なぜこのような強気の投資ができたのか。1つは先にもあげた、世界の大半で流通するシリコン系太陽電池ではなく、CIS系であるということ。大量のシリコンを必要とせず、製造工程も少ないため、発電性能を高め、大量生産すれば、シリコン系よりもスケールメリットが大きく、製造コストが下げられるという読みがあった。もう1つはCISを製造する技術的なハードルは高く、参入障壁が高い点である。商業生産する企業の数は少なく、日本ではほかにホンダの子会社のみである。

製造工場への投資は行ったが、販路も重要である。太陽電池は装置産業のため、高稼働率を維持しなければ、多額の赤字に直結してしまう。そのため、国内外の販売ルートを確保する取り組みを進める。世界の需要の6〜7割を占める欧州に同社初の海外販社の立ちあげを行ったり、米GEと提携することで海外需要の取り込みに手を打った。さらに国内でも消費者向けへのCM、HPでの積極的なアピールを行い、販売活動にも力を入れている。

このような取り組みを経て、事業開始から8年、2012年度第4四半期に、エネルギー部門が黒字化に至った。特に固定価格買い取り制度の効果を受けた出荷増による影響も大きく、国内販売が好調に推移した。また直近の2013年第1・2四半期ともに20億円程度の営業利益となっている。

先に発表された2017年までの5か年計画で、COOの新井氏は商品コストを5割削減すると発表した。固定価格低下後も、価格を引き下げ、経済性を維持したいとしている。これは将来的に太陽電池が石油のように当たり前のエネルギー源になることを見込んでの戦略のように思う。

このように昭和シェル石油が太陽電池事業で成功した要因の1つは基幹事業が大胆な新規事業展開を支えたことにある。その背景には現行事業への危機感が行動させた部分も大きい。ただその大胆な展開が、最後発でも市場環境の後押しを味方につけ、コスト競争力を持って市場で強さを発揮できた力の源泉であると考えられる。

最後に農業と同様に太陽電池も売る場所がなければ事業継続ができない。異業種参入企業は、技術的側面から参入するケースも多い。ただ、重要なのはその技術(商品)の販路である。業界に馴染みがないだけに、当たり前だが「良い商品」であるだけでなく、「いかに売るか」が、特に異業種参入企業の成功要因の1つであるといえるだろう。

◆ 成長の実現を目指す企業

成長戦略とは、組織が成長するためにどのような領域に注力するか、といった方向性を明確にすることである。今回は代表例であるアンゾフの「製品・市場マトリックス」(成長ベクトル)の各領域に当てはめ、企業の取り組みを紹介した。

現政権が策定した新たな成長戦略「日本再興戦略」。この戦略は経済政策アベノミクスが掲げる第3の矢に当たる。

その果たすべき役割は、「企業経営者の、そして国民一人ひとりの自信を回復し、“期待”を“行動”へと変えていくこと」だと言う。しかし、成長戦略は歴代政権が何度も打ち出しながら、いずれも大きな成果は残していない。今回はどうか。

政府の成長戦略をさらに読み進めると、興味深いフレーズがある。

「今一度、攻めの経済政策を実行し、困難な課題に挑戦する気持ちを奮い立たせ(チャレンジ)、国の内外を問わず(オープン)、新たな成長分野を切り開いていく(イノベーション)ことで、澱んでいたヒト・モノ・カネを一気に動かしていく(アクション)」

キーワードとなる単語を切り取ると、そのいずれかが今回取り上げた企業事例に当てはまることに気付く。改めて言うまでもなく、厳しい市場を勝ち抜いている企業では、すでに(そして常に)行われていることである。そしてそれは、自社の成長が見込まれる領域・分野にねらいを定め、そこへ経営資源を集中させていくことで成長の実現を目指す企業の姿でもある。

製品開発戦略では、自社の強みに徹底的にこだわる姿や新しい価値提案にチャレンジする企業の姿があった。

市場開発戦略では、属性やエリアはもちろん、家族という概念の枠さえ飛び越えた、柔軟な視点を持つ企業の姿があった。

またもっともハードルが高いとされる多角化戦略では、自社技術を信じぬいて新規参入する姿や、独自の販路を開拓する企業の姿があった。黒字化が難しい領域の中で、常識やパターンに縛られずチャレンジする姿勢である。

◆ 問われる総合マーケティング力

「製品・市場マトリックス」に当てはめると上記のような整理になるが、各企業の事例を噛み砕いてみると、実はその取り組みはどの領域も大きく変わらないのではないかと感じる。

新製品を作るだけ、新市場に打って出るだけ、ではエンドユーザーに商品・サービスがうまく届かない。結局、何を作り、誰に、どう売るか、という基本的かつ総合的なマーケティング力が問われているようにも思える。

日本経済はいまだ明るいとは言えず、増税をはじめ不透明な点も多い。しかし突き詰めれば国ができるのは環境整備のみであり、この市場環境を乗り切るには企業、あるいはその社員ひとりひとりの強い思いが必要となる。“新領域”に取り組んでいる多くの企業努力が、今後の成長を考えるきっかけとなることを願ってやまない。

※本提言「新成長戦略への挑戦」は、「営業力開発」誌 2013年・No218号(編集発行:日本マーケティング研究所 執筆担当:マーケティング・コミュニケーションズ)へ掲載されています。

「新成長戦略への挑戦」

Ⅰ. 企業の成長性を考える

Ⅱ. ロングセラー商品の製品開発から見えるもの

Ⅲ. 枠を超える様々な市場開発戦略

Ⅳ. 企業価値を高める多角化戦略

Ⅳ. 市場を勝ち抜く成長戦略

|